|

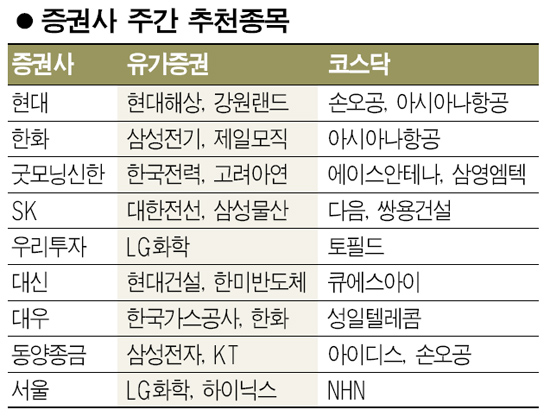

어닝 시즌에 본격 돌입한 이번 주에는 실적 개선 종목이 대거 추천을 받았다. 유가증권 시장에서는 현대해상, 강원랜드, LG화학, 현대건설, 고려아연, 한국전력 등이 유망한 것으로 분석됐다. 특히 삼성전지, 제일모직, 삼성물산 등 삼성 계열사들이 눈에 많이 띄었다. 한화증권은 삼성전기와 제일모직을 추천했다. 한화증권은 삼성전기에 대해 “주력 사업인 적층세라믹콘덴서(MLCC)와 카메라 모듈의 시장 지배력이 강화되고 있고, 적자 사업부인 RF와 LED 분야의 적자폭이 감소하고 있어 긍정적”이라고 평가했다. SK증권은 삼성물산, 동양종금증권은 삼성전자를 각각 추천했다. SK증권은 삼성물산에 대해 “수익성 위주의 영업에 따라 외형 감소에도 불구하고 영업 이익은 호조를 띠고 있고 영업외수지 개선으로 순이익이 크게 증가할 것”이라며 “삼성전자 지분 4%외에 삼성종합화학, 삼성SDS 등 삼성 계열사의 지분을 보유하고 있어 홀딩컴퍼니로서의 위상 강화되고 있다”고 밝혔다. LG화학은 우리투자증권과 서울증권으로부터 동시에 러브콜을 받았다. 우리투자증권은 LG화학에 대해 “산업건자재 사업에서 안정적인 이익 창출과 정보전자소재사업의 편광판 매출 증설에 힘입어 올해 실적이 호전될 것”이라고 전망했다. 현대증권은 현대해상과 강원랜드를 추천했다. 현대해상은 “할인, 할증제도 변경으로 수익구조 개선이 예상되고 보험료 인상이 기대된다”는 점을, 강원랜드는 “4ㆍ4분기 실적호조세가 이어지고 카지노 고객 수요 증가하는 등 스키장 개장이 긍정적으로 작용할 것”이란 점을 추천 이유로 꼽았다. 대우증권은 한국가스공사와 한화를, 동양종금은 KT를 추천했다. 대우증권은 한국가스공사에 대해 “LNG가격 추가하락 압력이 낮고 공급마진이 증가할 것”이라고 분석했고 현대건설은 “인수합병(M&A) 모멘텀과 기업도시 착공이후 성장성이 기대될 것”으로 분석됐다. 이외에도 한국전력, 고려아연이 굿모닝신한증권으로부터 추천받았고 SK증권은 대한전선, 대신증권은 현대건설, 한미반도체를 유망종목으로 꼽았다. 코스닥시장에서는 손오공, 아시아나항공, 토필드, 삼영엠텍, NHN 등이 실적 개선 종목으로 추천 명단에 올랐다. 손오공은 현대증권과 동양종금증권으로부터, 아시아나항공은 현대증권과 한화증권으로부터 각각 복수 추천됐다. 한화증권은 아시아나항공에 대해 “지난해 4ㆍ4분기 유가하락에 따른 원가개선으로 실적모멘텀이 강화될 것으로 전망된다”며 “올해에도 안정적인 항공수요와 수익성 결정요인 호전이 맞물려 이익구조 개선이 기대된다”고 분석했다. 손오공에 대해 동양종금증권은 “자회사인 소브노이의 온라인 게임 ‘샤이야’가 중국 시장에서 동시 접속자 수 30만명을 돌파하는 등 큰 성장세를 시현하고 있다”면서 “신규 출시되고 있는 캐릭터 완구 또한 매출 증가세가 두드러져 올해부터 실적 개선이 이어질 전망”이라고 예상했다. 이밖에 아이디스, 성일텔레콤, 큐에스아이, 에이스안테나 등도 관심을 가져야 할 종목으로 분류됐다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >