|

지난 분기 우리나라 가계 빚의 증가속도가 소득보다 2배 이상 빠른 것으로 나타났다. 수많은 대책에도 불구하고 집중적으로 관리하지 못하면 가계 빚은 여전히 한국경제의 커다란 짐이라는 얘기다.

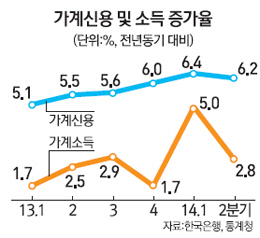

26일 한국은행의 '2·4분기 중 가계신용(잠정)'을 보면 지난 분기 말 현재 가계신용(가계부채) 잔액은 1,040조원으로 전년 동기 대비 6.2%(60조4,000억원) 증가했다. 1·4분기 말보다 1.5%(15조1,000억원) 불었다.

반면 가계소득 증가율은 이를 따라잡지 못하고 있다. 최근 통계청의 '2·4분기 가계동향'을 보면 가계소득은 전년 대비 2.8% 늘어나는 데 그쳤다. 이에 따라 가계부채 증가율은 소득 증가율의 2.2배에 달했다. 가계부채 증가율은 지난 2012년 4·4분기 이후 6분기 연속 소득 증가율을 웃돌았으며 그 격차도 지난 1·4분기 1.4%포인트에서 2·4분기에 3.4%포인트로 벌어졌다.

그동안 금융 당국은 가계부채 증가율을 소득 증가율 이내로 묶으면 가계부채는 큰 문제가 안 된다는 입장이었으나 격차가 더 벌어지며 우려도 커지고 있다. 특히 새 경제팀이 주택담보인정비율(LTV), 총부채상환비율(DTI)을 완화하고 한국은행까지 15개월 만에 기준금리를 인하하면서 주택담보대출을 중심으로 가계부채가 더 빠르게 늘어날 가능성이 높다.

한은의 가계부채 통계를 세부적으로 보면 가계대출 증가세가 두드러졌다. 지난 분기 가계대출 잔액은 982조5,000억원으로 전 분기보다 14조8,000억원 늘어났다. 이는 1·4분기 증가폭인 4조9,000억원의 3배다. 일부 은행이 고정금리 대출 비중을 높이기 위해 혼합형 대출(고정금리+변동금리 구조) 취급을 확대한 탓이다. 하지만 신용카드·할부금융 등 판매신용 잔액은 57조5,000억원으로 전 분기보다 3,000억원 늘어나는 데 그쳤다.

상호저축은행 등 비은행 예금취급기관의 가계대출 증가폭도 확대되며 부채의 질도 악화하고 있다. 지난 분기 말 현재 비은행 예금취급기관의 가계대출 잔액은 215조6,000억원으로 전 분기 대비 6조4,000억원 증가했다. 이는 1·4분기 증가폭인 3조 2,000억원의 2배나 된다.

가계부채 증가율은 수도권보다 지방에서 더 높았다. 2·4분기 말 현재 수도권 가계대출 잔액은 428조2,700억원으로 전 분기보다 5조9,000억원 늘어난 데 반해 지방은 276조9,400억원으로 8조7,000억원 급증했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >