|

SetSectionName(); LG전자 바닥 모를 추락 어디까지… 2분기 실적 부담등 영향 5월이후 27% 급락증권사들 목표 주가·투자 의견 하향 잇달아당분간 상승 모멘텀 없어 낙폭 회복 힘들듯 한영일기자 hanul@sed.co.kr ImageView('','GisaImgNum_1','default','260');

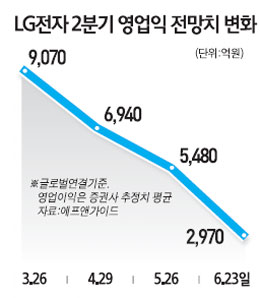

LG전자 주가가 2ㆍ4분기 실적에 대한 부담감으로 지난 5월 이후 27%나 떨어지는 등 하락세를 이어가고 있다. 전문가들은 추가 하락폭이 크지는 않겠지만 당분간 상승 모멘텀을 찾기 힘들 것으로 전망하고 있다. LG전자는 23일 전날보다 0.84% 하락한 9만4,600원을 기록하며 나흘 연속 하락했다. 이달 중순 바닥권 형성을 시도하는 듯했으나 재차 하락세를 보였다. 이처럼 LG전자의 주가가 맥을 못 추는 이유는 주력사업인 휴대폰과 TV 부문의 실적부진이 예상되면서 2∙4분기 영업이익 전망치가 가파르게 하향 조정되고 있기 때문이다. LG전자는 최근 휴대폰 시장이 애플이나 삼성전자의 스마트폰을 중심으로 빠르게 재편되고 있지만 이에 대해 적극적인 대응이 부족하다는 평가를 받고 있다. TV사업 역시 유럽지역의 재정위기에 따른 유로화 약세로 판매부진을 겪고 있다. 이에 따라 국내외 증권사들은 LG전자에 대한 투자의견을 대거 하향 조정했다. 이달 들어서만 신한금융투자ㆍNH투자증권ㆍ현대증권ㆍ하이증권 등이 목표주가를 잇따라 하향 조정했다. 외국계 증권사들의 경우 다이와증권ㆍUBSㆍ노무라증권이 목표주가를 비교적 큰 폭으로 끌어내렸다. 국내 증권사들은 대체로 목표주가를 15만원선에서 10만원 초반대로 하향 조정했고 외국계 증권사들은 9만원 초반선까지도 낮췄다. 소현철 신한금융투자 연구원은 "LG전자는 2∙4분기 모바일 커뮤니케이션(MC) 사업부의 영업이익이 기존 770억원 흑자에서 430억원 적자로 전화될 가능성이 높다"며 "유로화 약세로 TV사업부의 영업이익도 기존 2,610억원에서 330억원으로 대폭 하향 조정될 것"이라고 내다봤다. 강윤흠 NH투자증권 연구원은 "LG전자의 현 주가는 주가순자산비율(PBR) 기준으로 역사적 저점 수준"이라며 "자회사의 선전 등을 고려할 때 펀더멘털이 크게 훼손될 가능성은 낮지만 하반기에도 글로벌 영업이익의 회복속도가 더딜 것으로 보여 빠른 주가 반등이 어려울 것"이라고 전망했다. 혼자 웃는 김대리~알고보니[2585+무선인터넷키]

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >