|

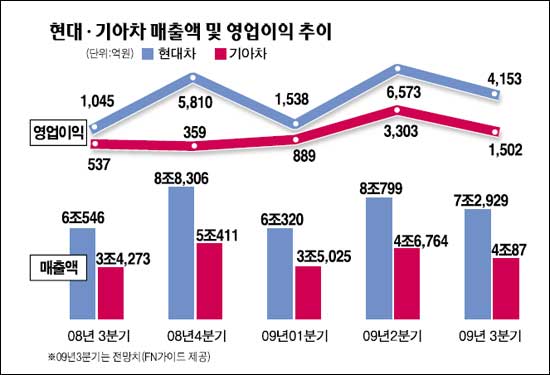

현대ㆍ기아차의 올 3ㆍ4분기 실적이 환율 하락과 각국 정부의 폐차 인센티브 종료 여파로 전분기에 비해 대폭 하락한 것으로 추정됐다. 그러나 시장 관계자들은 최근의 비우호적인 환경을 감안하면 비교적 선방한 실적이라는 평가와 함께 4ㆍ4분기에는 내수 판매 확대 등으로 전분기에 비해 실적이 개선될 것으로 전망했다. 8일 국내 증권정보업체 fn가이드가 최근 국내 주요 5개 증권사들의 실적 전망치를 평균 집계한 바에 따르면 현대차의 3ㆍ4분기 실적은 매출 7조2,929억원, 영업이익 4,153억원으로 추정됐다. 지난해 3•4분기보다는 각각 20.4%, 297% 증가했지만 영업이익률이 가장 높았던 지난 2•4분기에 비해서는 각각 9.7%, 36.8% 하락한 실적이다. 기아차의 매출 잠정치는 4조87억원, 영업이익은 1,502억원으로 전분기 대비 각각 14.2%, 54% 줄어들 것으로 전망된다. 지난해 같은 기간에 비해서는 각각 17.4%, 180%가량 늘어날 것으로 예상된다. 현대ㆍ기아차의 실적 하락은 환율 하락과 각국 정부의 폐차 인센티브 종료 등에 따른 글로벌 산업수요 둔화 등 수출환경이 다소 악화됐기 때문이라는 분석이다. 3•4분기 평균 환율은 1,239원으로 전분기에 비해 47원 하락했다. 현대ㆍ기아차에 따르면 환율이 10원 하락할 때마다 현대ㆍ기아차의 매출은 총 2,000억원씩 감소한다. 그러나 전문가들은 휴가철에 따른 영업일수 감소와 기아차의 파업, 각국 정부의 인센티브 종료에 따른 수요 감소 등을 감안하면 선전했다고 평가한다. 서성문 한국증권 연구위원은 "현대차의 경우 신형 쏘나타와 투싼 ix의 출시로 가동률이 3•4분기에 91%로 올라갔다"며 "또 하락하기는 했지만 아직은 우호적인 환율과 함께 지난 5월 중순부터 철판 가격이 16% 내려 수출 채산성이 개선된 점에도 주목해야 한다"고 설명했다. 한편 업계에서는 4•4분기 실적이 3•4분기보다 더 개선될 것이라는 전망이 지배적이다. 국내 노후차 인센티브가 올해 말 종료될 예정이어서 내수 물량이 큰 폭으로 늘어날 것으로 보이기 때문이다. 특히 증권사들은 기아차의 경우 올 한해 매출 잠정치가 지난해보다 3%가량 늘어난 16조8,711억원, 영업이익은 158% 증가한 7,950억원으로 출범 이후 사상 최대치를 기록할 것으로 추정하고 있다. 서 연구위원은 "양사 모두 4•4분기에 환율이 더욱 떨어지더라도 내수 판매가 늘어나 실질적인 영업이익률은 높아질 것"이라고 내다봤다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >