|

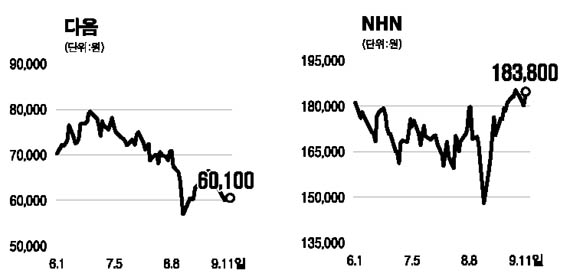

다음의 하락세가 심상찮다. 인터넷 맹주인 NHN과의 시가총액 차이가 10배 이상 벌어졌다. 지난달 30일에는 시가총액 10위에서 탈락, 11위권으로 내려앉았고 이 달 들어서도 10위인 동서와의 차이를 좁히지 못하고 있다. 11일 업계에 따르면 다음은 지난 6월 8만원 대까지 치솟으며 시가총액 1조원을 달성하기도 했으나 이날 현재 시총은 7,717억원까지 주저 앉은 상태다. 한때 동영상 UCC에 대한 기대감으로 NHN과의 거리 좁히기에 나섰으나 최근 NHN의 오름세가 계속 이어지면서 그 차이가 더욱 벌어지고 있다. 강록희 대신증권 연구원은 “인터넷 산업이 하반기 어닝 모멘텀을 갖추고 있다는 사실에는 모두 동의하지만 그 수혜가 NHN 매수 만으로 가능하다고 보는 시각이 장에 팽배한 것 같다”며 “두 주식이 서로 대체제적 성격을 띄고 있어 NHN이 상승할수록 다음의 약세가 눈에 띄고 있다”고 분석했다. 다음의 차기 수익모델에 대한 불확실성이 해소되지 못하고 있는 점도 다른 이유다. 동영상 UCC는 아직 이렇다 할 수익모델이 구축되지 못한 채 제한적인 매출만 발생하고 있다. UCC 사업에 대한 기대감은 이미 주가에 반영됐던 만큼 주가 촉매제적 역할을 다했다는 것이다. 그러나 전문가들은 지금이 다음에 대한 매수 적기라며 저평가 메리트에 주목할 것을 권하고 있다. 하반기 실적 전망 또한 양호하다. 한화증권도 다음의 올해 매출액과 영업이익이 지난해에 비해 각각 25%, 58% 급등한 2,461억원 및 569억원이 될 것으로 추산했다. 강 연구원은 “올 3ㆍ4분기 다음의 검색광고 매출은 전분기 보다 10.6% 증가하며 실적 호전을 보일 것”이라며 “4ㆍ4분기는 실질적인 성수기로 전분기 대비 실적 개선 효과가 더 클 것으로 전망되며 대선 특수까지 감안한다면 지금이 매수 적기라 할 만하다”고 말했다. 박재석 삼성증권 연구원도 “NHN의 상승세가 어느 정도 지속되면 1등주에 대한 관심이 여타 종목으로 옮겨갈 수 밖에 없다”며 “다음의 실적 개선 현황과 지분법 개선세 등을 고려할 때 현저한 저평가 상태로 투자매력이 높다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >