■ 한국은행 "가계파산 가능성"<br>급증한 주택대출로 빚갚을 능력 급속 악화<br>"금리상승에 고위험기업 상환 부담 커질것" <br>엔캐리트레이드 청산 가능성 대비도 주문

국내 금융시장의 위험도가 크게 높아지고 있다.

한국은행은 3일 금융안정 보고서를 통해 대출금리는 오르지만 소득은 제자리여서 가계의 부채상환 능력이 크게 떨어지고 금융시장은 엔캐리 트레이드 자금의 급속한 청산 가능성 등으로 위험에 빠질 수 있다고 경고했다. 이 같은 위험요인에 대비하지 못할 경우 올해 하반기 경기 운용에도 부담을 줄 것으로 보인다.

◇가계, 빚 갚을 능력 떨어져=한은에 따르면 지난해 가계의 금융자산은 8.6% 증가한 데 비해 주택담보대출 급증으로 부채는 11.6% 늘어났다. 금융자산 대비 부채 규모는 지난 2003년 카드위기를 부른 가계부채 급증으로 2002년 46%까지 치솟았다가 이후 3년 간 감소했다. 카드 때문에 진 빚을 3년 동안 갚고 나서 4년 만에 다시 부채가 크게 늘어난 것이다.

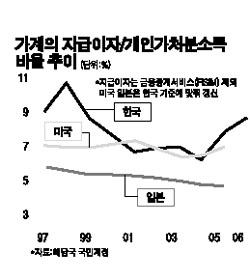

소득으로 빚을 갚을 능력도 빠르게 떨어지고 있다. 소득 대비 부채 규모는 2년 연속 빠르게 증가해 지난해 말 사상 최고인 1.42배에 달했다. 2002~2003년 카드위기 당시의 1.28~1.29배를 크게 웃돌고 미국의 1.38배나 일본의 1.18배보다도 높다.

최근에는 금리까지 상승하면서 이자지급 부담도 크게 높아졌다. 지난해 가계의 가처분소득에서 이자로 빠져나간 비율이 7년 만에 최고를 기록했다. 2004년 6.29%에서 2005년 7.78%, 지난해 8.64%로 빠르게 높아지고 있다. 이 역시 미국의 7%, 일본의 4.7%를 크게 상회한다.

가계 부채상환 능력의 빠른 개선을 기대할 수 없어 더 문제다. 자산의 대부분을 부동산 형태로 보유하고 있는데다 저축률도 매우 낮기 때문이다. 통계청에 따르면 지난해 5월 말 현재 가계 전체 자산의 76.8%가 주택 등 부동산이고 심지어 주택을 소유하지 않은 가계도 부동산 비중이 56.2%에 달했다.

한은은 “가계의 금융자산 대비 부채 비율이 미국의 31.6%나 일본의 22.7%보다 높은데다 자산 대부분을 유동성이 낮은 주택 등 부동산으로 보유하고 있다”며 “소득감소나 실업 같은 상황에 닥칠 경우 충격흡수 능력이 낮은 상태”라고 평가했다.

◇금융시장ㆍ기업 위험도 커져=한은은 또 미국 서브프라임 모기지론 시장 경착륙, 엔캐리 트레이드의 급격한 청산 가능성 등에 따른 국내 금융시장의 불안도 우려했다. 보고서에서는 “올 들어 국제금융시장에서 세계 경제 불균형, 과도한 엔캐리 트레이드 등 잠재시장 불안요인에 의한 투자자의 민감도가 커지고 있다”며 “특히 엔캐리 트레이드가 엔화의 강세 전환이나 예기치 못한 충격으로 빠르게 청산될 가능성이 항상 남아 있다”고 밝혔다.

보고서에서는 또 외국계 은행 국내지점의 통화스와프 거래에서 만기 불일치 문제가 발생할 수 있다고 우려했다. 한은은 “지난해 파생상품 거래 중 구조화채 발행에 따른 이자율변동 위험 헤지용 스와프 거래, 환율변동 위험 헤지용 선도거래, 금리재정 거래를 위한 외은 지점의 통화 스와프 거래가 증가했다”며 “이중 외은 지점의 통화 스와프 거래는 단기 조달한 외화자금을 장기로 운용하는 경우가 적지않아 만기 불일치 문제가 발생할 수 있다”고 우려했다.

보고서에서는 또 종합자산관리계좌(CMA)에 대한 증권사 리스크 증가를 우려했다. 보고서는 “고객의 CMA 인출 요구가 있을 경우 자체자금으로 선지급한 후 MMF 환매, RP 기초증권 매도 등으로 자금을 회수하는 과정에서 유동성 리스크에 노출된다”며 “"CMA 인출이 일시적으로 급증하면 즉각적인 자금조달이 곤란해지고 편입자산이 장기채일 경우 매각손실이 커질 수 있다”고 지적했다.

한은은 또 기업들의 수익성 저하로 위험기업이 늘고 있다고 지적했다. 한은은 “기업 수익성 저하에도 현금흐름이 양호한 상태를 보여 단기적인 채무부담 능력이 떨어지지는 않을 것”이라면서도 “영업손실 발생 및 이자보상비율 100% 미만 기업의 비중이 낮아지지 않고 시장금리도 상승하고 있어 고위험 기업의 채무상환 부담은 점차 커질 것”이라고 걱정했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >