|

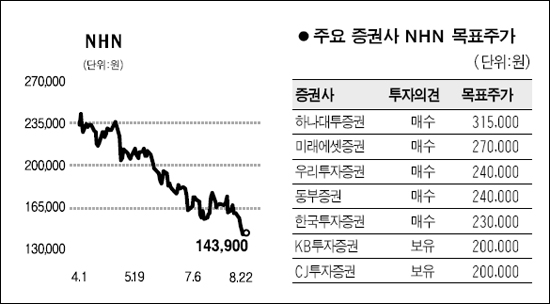

코스닥 대장주인 NHN의 주가가 큰 폭으로 널을 뛰는 불안한 움직임을 보이고 있다. 대내외 여건이 좋지 않은데다 매수세마저 실종됐기 때문으로 분석된다. 22일 코스닥시장에서 NHN은 전날보다 0.28% 오른 14만3,900원으로 마감했다. 개장 초 하락 출발했지만 오후 들어 프로그램 매수세가 유입되면서 상승 반전에 성공했다. 하지만 이날 NHN 주가는 장중 전일 대비 3.90% 급락한 13만7,900원까지 밀리다가 오후 들어 2% 이상 오르기도 했으나 끝내 상승분을 반납했다. 저가매수세력 못지않게 추가하락 우려심리도 크다는 것을 방증하는 것이다. 앞서 NHN은 나흘 연속 하락하면서 3일 연속으로 52주 신저가 기록을 갈아치웠다. 지난해 10월 14조원을 넘기까지 했던 시가총액은 어느새 6조원대로 내려앉았다. 문제는 앞으로의 주가흐름에 대해 자신 있어 하는 사람이 점점 줄고 있다는 것이다. ‘NHN 찬가’를 부르던 증권사들도 일제히 소극적인 관망 자세로 돌아섰다. 외국계에 이어 국내 증권사들에서도 ‘보유(hold)’의견이 나오고 있다. 부정적인 의견을 내놓기를 꺼리는 국내 여건상 ‘보유’의견은 사실상 ‘매도’로 여겨진다. 외국인 비중인 1년 전 55.2%에서 이날 48.3%까지 떨어졌다. 30만원을 넘던 국내 증권사들의 목표가도 이제는 20만원대 일색이다. 37만원까지 올렸던 미래에셋증권조차 27만원으로 조정했다. CJ투자증권은 20만원까지 내렸다. 한 증권사의 애널리스트는 “NHN에 대해서는 코멘트하고 싶지 않다”며 “전망이 크게 빗나가면서 험한 소리까지 듣고 있다”고도 했다. NHN이 코스닥시장에서 차지하는 비중은 9.62%로 2위인 하나로텔로콤(2.47%)의 네 배에 가깝다. 여기에 성공 벤처라는 상징성도 광채를 더하고 있다. 이왕상 우리투자증권 애널리스트는 “규제와 관련한 불확실성이 단기적으로 주가에 부담이 되고 있는 상황이나 여전히 장기성장성에 대한 전망은 밝다”고 말했다. 최근 정부여당의 포털 규제에 대한 우려가 크게 작용했다는 분석이다. 실적에 대한 불안도 커지고 있다. 겉으로는 여전히 40%대의 영업이익률을 기록하고 있지만 전망은 밝지 않다. 이익이 늘어날 것이라는 기대치가 녹아 있는 지금의 주가가 거품이 될 수도 있다는 것이다. 김창권 대우증권 애널리스트는 “내부 실적과 외부의 규제가 악영향을 미치고 있다”며 “당분간 보수적으로 접근할 필요가 있다”고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >