엔화 강세등 호재… 주가 '쾌속항진'<br>3분기 영업익 22.8% 급증… 올 실적 사상 최고 가능성<br>韓·中 무비자 추진도 재료

| | 최찬석 KTB투자증권 연구원 |

|

'GKL'(Grand Korea Leisureㆍ그랜드 코리아 레저)의 상승세가 무섭다. 지난달 19일 상장한 GKL은 전문가들의 호평 속에 연일 상승, 공모가(1만2,000원)를 훌쩍 웃돌았다.

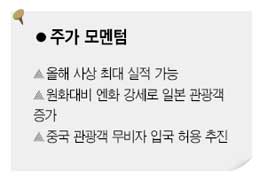

특히 신종플루 확산과 원화 강세라는 악재에도 불구, 올 3ㆍ4분기에 기대 이상의 실적을 거두면서 올해 전체 실적이 사상 최고치를 크게 경신할 것으로 전망된다. 여기에 최근 엔화 강세 및 한ㆍ중간 상호 무비자 추진 등 호재도 풍부해 당분간 GKL의 주가 강세는 지속될 것이란 의견이 많다.

◇ 실적 호조 속 주가 쾌속항진

GKL은 한국관광공사가 대주주인 국내 1위 외국인 전용 카지노 사업자다. 정부의 '제3차 공기업 선진화 추진 계획'에 따라 한국관광공사의 보유 지분 30%를 매각 및 상장했고, 2010년까지 나머지 19%를 매각할 예정이다.

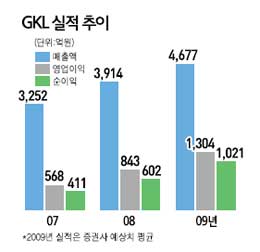

GKL은 올 3분기 창사 이래 최대 실적을 냈다. 매출액과 영업이익이 각각 1,317억원, 439억원을 기록, 지난해 같은 기간에 비해 24.9%, 22.8% 늘었다. 당기순이익 역시 344억원으로 2006년 개장 이래 최대 분기 실적을 냈다.

김창권 대우증권 연구원은 "신종플루 확산과 원화 강세로 올 하반기 실적 악화가 우려됐음에도 2008년 선집행한 마케팅 비용 효과가 나타났다"며 "2009년 전체로도 사상 최대 실적을 낼 것"이라고 예상했다. 회사측은 최근 공시를 통해 올해 매출액과 순이익이 각각 4,805억원, 1,000억원을 기록, 전년과 비교해 22.8%, 66% 증가할 것이라고 밝혔다.

이 같은 실적 호조세를 바탕으로 GKL의 주가는 상장 이후 꾸준한 오름세를 보이고 있다. 상장 이후 11월 한 달 동안 8거래일 중 6거래일 연속 상승세를 계속했을 정도로 호조를 보이고 있다.

◇ 각종 호재 속 주가 상승 여력 풍부

전문가들은 최근 엔화 강세 등 GKL의 주가에 호재가 될만한 재료가 풍부해 여전히 상승 여력이 높다고 보고 있다.

우선 최근 엔고로 인한 일본 관광객 증가가 GKL의 주가에 큰 동력으로 작용할 것으로 전망된다. GKL의 입장객 중 일본인이 차지하는 비중은 50%, 매출액에서 차지하는 비중은 70~80%에 이른다.

김창권 연구원은 "12월은 엔고에다 연말 휴가 시즌이 겹치면서 일본인 관광 특수가 기대된다"며 "지난 10월에 있었던 강남점 VIP 객장 증설 효과도 향후 실적에 반영될 것"이라고 전망했다.

여기에다 정부가 '관광사업 선진화 계획'을 통해 중국인 관광객에 대해 일정 기간 무비자 입국을 허용키로 한 것도 호재 거리다. 한승호 신영증권 연구원은 "정부의 무비자 입국 허용 계획이 당장 가시화되긴 어려울 것으로 보이지만 비자발급 절차를 간소화하는 것만으로도 중국인 관광객들이 큰 폭으로 증가할 것"이라며 "무비자 입국 허용시 GKL의 2010년 주당순이익(EPS)은 현재보다 35% 증가하는 효과가 있을 것"이라고 분석했다.

권오남 GKL 사장은 "세븐럭 카지노(GKL의 외국인 전용 카지노)가 명실상부한 관광허브로서 외화획득과 관광산업 발전의 경제 유발 효과를 불러올 수 있도록 노력할 것"이라며 "아시아 최고의 카지노로 도약할 수 있도록 최선을 다하겠다"고 말했다.

● 애널리스트가 본 이 회사

배당수익률도 4.5% 수준… 목표가 2만3,000원

GKL을 추천하는 이유는 기본적으로 경쟁력 있는 입지 조건에 기인한다. 파라다이스 대비 접근성이 좋은 입지로 압도적인 수익을 자랑한다. 특히 캐주얼 게이머들의 대거 유입으로 콤프(고객 대상 무료서비스)나 로스, 모집수수료 같은 부대비용 발생이 적어 영업이익률 향상에 도움을 준다.

또한 2010년에 3가지 정도의 모멘텀이 존재하는데, 우선 외국인 카지노는 신용카드로 칩 결제가 가능해진다. 이 경우 동사 드롭액(게임칩으로 교환된 현금) 증가에 긍정적인 요인이 될 것이다.

둘째, 정부가 중국인 관광유치를 위해 2010년 상하이 엑스포 이후 양국간 30일짜리 무비자를 추진할 예정이다. 이 경우 중국인 고객의 추가 유입을 기대할 수 있다.

마지막으로 2009년 10월 9일 강남점 3층 오픈과 더불어 2010년 힐튼점 확장 시 VIP 고객 유치에 긍정적일 것이다. 일각에서는 원화 가치 상승에 따른 이익 모멘텀 둔화를 전망하고 있기도 하다. 하지만 GKL 매출의 80%를 전체 방문자 중 10% 수준인 VIP가 창출하는 것으로 추정하는데 이들은 환율에 대한 민감도가 낮은 관계로 시장의 우려처럼 실적 모멘텀이 둔화될 것으로 보이지는 않는다.

이러한 본원적 경쟁력과 모멘텀에도 불구하고 주가는 여전히 2010년말 기준 주가수익비율(PER)이 9~10배에 그치고 있고 배당수익률도 4.5% 수준으로 매력적이다. 2010년 레저 업종 중 최우선주(Toppick) 으로 추천하며 목표가는 2만3,000원이다. |

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >