|

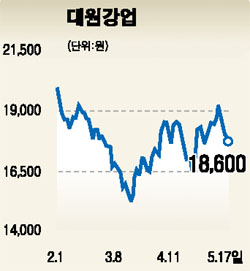

스프링과 시트 등 자동차 부품을 생산하는 대원강업의 주가가 현저히 저평가됐다는 분석이 나오고 있다. 대원강업은 지난 1ㆍ4분기에 매출액 1,084억원, 영업이익 52억원, 44억원의 당기 순이익을 달성했다. 이 같은 실적은 지난해 전체 영업이익(114억), 순이익(96억원)의 절반에 육박하는 것이다. 하지만 이 같은 견조한 실적에도 불구하고 주가는 약세를 면치 못하고 있다. 지난해 말 2만5,900원이었던 주가는 16일 종가(1만8,000원)기준으로 30% 넘게 떨어졌다. 이에 대해 증권사들은 기업 펀더멘털에 비해 주가가 너무 낮다는 평가다. 유화증권은 “대원강업은 올해 예상 순이익 증가율이 77%에 달하고 우량한 자산가치와 배당여력 등을 고려할 때 현 주가는 현저히 저평가됐다”라고 분석했다. 대원강업은 올해 예상 매출액(4,212억원)은 코일서비스센터의 분사로 인해 전년보다 9.6% 줄어들겠지만 영업이익은 185억원, 순이익은 170억원으로 전년에 비해 각각 62.6%, 77.6% 늘어날 것으로 분석됐다. 채희근 유화증권 애널리스트는 “주당순이익(EPS)는 올해 2,956원, 2007년 3,597원에 이를 것으로 추정된다”라며 ‘매수’ 의견과 함께 목표 주가를 2만5,600원으로 40% 높여 제시했다. 우리투자증권도“지난해에는 재료비 상승과 일시적인 비용 증가로 순이익이 63.4% 급감했다”면서 “올해에는 안정적인 매출 신장과 영업 실적 개선으로 순이익이 60% 증가하고 5%의 배당 수익이 기대된다”라고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >