|

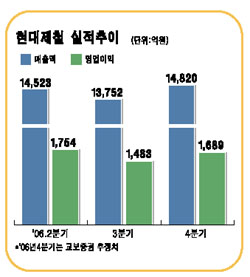

현대제철이 3ㆍ4분기에 이어 4ㆍ4분기에도 실적호조세가 지속될 것으로 전망됐다. 교보증권은 30일 “철근 가격의 인상 등으로 영업환경이 개선되고 있어 현대제철의 4ㆍ4분기 매출액과 영업이익은 각각 1조4,820억원, 1,689억원으로 지난해 같은 기간보다 16.7%, 15% 늘어나고 영업이익률도 11.4%에 이를 것”이라고 밝혔다. 하석원 교보증권 애널리스트는 “당진공장에서 생산한 연열코일의 매출이 올해부터 본격적으로 인식된데다 봉형강류의 시황이 회복되면서 실적이 호조를 보일 것”으로 전망했다. 교보증권은 현대제철의 올 매출액과 영업이익이 지난해보다 각각 9.1%, 16.4% 늘어난 5조5,110억원, 5,903억원에 달할 것으로 내다봤다. 지난 27일 발표한 고로 투자계획은 현대제철의 성장성을 부각시키는 요인으로 작용할 것으로 전문가들은 보고 있다. 하 애널리스트는 “‘현대제철→현대하이스코→현대ㆍ기아차’ 등 수직계열화를 통한 생산체제 구축으로 안정적인 원료조달과 기술개발 통한 품질향상이 예상되는 등 고로 투자는 현대제철이 글로벌 기업으로 도약하는 계기가 될 것”이라고 말했다. 하 애널리스트는 “물론 투자자금 부담과 세계 철강경기의 불확실성, 최고품질에 이르기까지 소요되는 시간 등 리스크 요인도 있지만 안정적인 수요처 확보와 현대차그룹 내 위상 강화 등 긍정적인 부분이 더 크게 작용할 것”이라고 덧붙였다. 문정업 대신증권 애널리스트는 그러나 “그룹사에 대한 매출 등을 통해 소화할 수 있는 물량은 연 700만톤 정도인 점을 감안하면 이번에 투자규모를 당초 예상보다 많은 1,200만톤 규모로 확대한 것은 다소 과도한 측면이 있다”며 “오는 2010년 이후 중국의 철강 수요가 둔화될 것으로 전망되는 점도 부담스런 부분”이라고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >