|

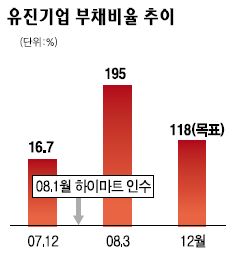

이번에 발표된 유진그룹의 ‘계열사간 합병 및 재무개선 방안‘은 하이마트 인수 후유증에 대한 치유책이다. 그동안 시장에선 유진그룹이 하이마트를 인수한 후 유동성 부족 현상에 시달리고 있다는 루머가 끊이지 않았다. 실제로 유진이 하이마트 인수에 들어간 1조9,500억원 중 1조1,000억원이 차입금. 이로 인해 지난해말 93%던 유진기업의 부채비율이 지난 3월말엔 195%까지 증가했다. 결과적으로 유진그룹이 연간 부담해야 할 이자만 1,300억원에 달했다. 급기야 한국기업평가는 이달초 유진그룹의 핵심 계열사인 유진기업과 고려시멘트, 기초소재 등의 신용등급을 조정, 등급을 ‘BBB-’로 유지하면서도 등급전망을 기존의 ‘점진적 관찰’에서 ‘부정적’으로 떨어뜨렸다. 업계에서도 “유진이 무리한 인수합병을 한 것 아니냐”는 평가가 적지 않았다. 유진의 이번 조치는 대규모 자구책을 통해 시장의 우려를 발 빠르게 해소하려는 시도가 다분하다. 유진측 관계자는 “자산 매각 등을 통해 유진기업의 부채비율을 120% 이하로 유지할 계획”이라고 설명했다. 유진의 처방이 효과를 내려면 자산 매각작업이 얼마나 신속하게 이뤄지느냐가 관건. 김종욱 재무담당 사장은 “유진기업의 레미콘 공장 34개가 대부분 수도권에 위치하고 있어 공장 부지 값만 해도 개당 200억~300억원에 이른다”며 “시세의 90%만 받으면 신속하게 매각되지 않겠느냐. 3,000억원 만드는 것은 어렵지 않다”고 했다. 유진측은 이미 관련 태스크포스(TF)팀을 구성하고 자산 매각 작업을 진행 중인 것으로 알려졌다. 그룹측은 다만 “공장 부지 등을 한꺼번에 매각할 경우 매각 차익이 크게 줄어들 수 있어 각 자산에 대한 구체적인 매각 시기는 그룹에서도 고민스러운 사항”이라고 전했다. 한편 유진그룹은 이날 유통(하이마트)ㆍ건자재(유진기업)ㆍ금융(유진투자증권)을 3대 축으로 한 중장기 발전 계획 윤곽을 공개했다. 유진은 하이마트의 유통 관련 노하우와 유진기업의 건자재 경쟁력을 묶어 ‘교외 복합유통센터’ 등의 신규사업에 진출할 계획이다. 주영민 전략담당 사장은 “하이마트 인수 시너지 효과에 대한 의구심이 많은데 유통 시장이 목적구매와 레저의 성격이 합쳐진 방향으로 진화하고 있다”며 “하이마트의 유통센터 부지를 유진기업이 활용해 개발사업 형태로 발전시키는 방안을 검토 중”이라고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >