|

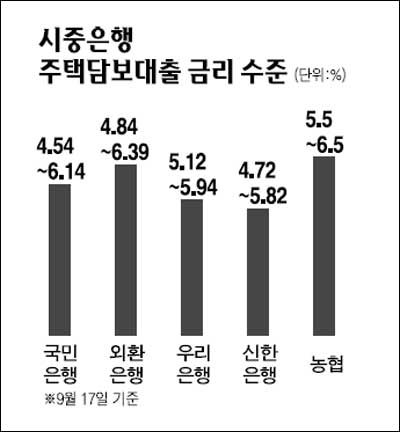

금융권이 과다한 주택담보대출 영업을 자제하는 등 '담보대출 연착륙'에 나서고 있다. 17일 금융권에 따르면 은행ㆍ보험사들은 실세금리 상승에 따른 담보대출 충격을 줄이기 위해 양도성예금증서(CD) 연동형 대출비중을 줄이는 한편 대출잔액도 늘리지 않고 있다. 지난달까지만 하더라도 공격적인 담보대출 영업을 펼쳤던 금융회사들이 담보대출 '속도조절'에 들어간 것은 금리상승으로 대출자산이 부실화될 위험이 있기 때문으로 풀이된다. 실제 CD금리가 상승세로 돌아서면서 주택담보대출 금리는 최고 6.5%를 뛰어넘어 연중 최고 수준을 나타내고 있다. ◇담보대출 속도조절=은행ㆍ보험사들이 담보대출 영업을 자제하거나 보수적으로 운영하고 있다. 주택담보대출의 90%인 CD 연동형 대출비중을 줄이는 대신 고정금리 대출을 확대하는 움직임을 보이고 있다. 일부 금융사의 경우 CD 대신 국고채를 담보대출 기준금리로 적용하고 있다. 신한은행의 CD연동 대출비중은 지난 1월 55.3%를 나타냈지만 이달 들어 신규 가계여신 대비 CD연동 비중은 40.9%까지 줄었다. 이달에는 30%대까지 축소할 계획이다. 농협은 총대출에서 CD연동 대출이 차지하는 비중이 지난해 말 75%에 달했지만 대출 방법을 다양화해 CD연동 비율을 68%까지 떨어뜨렸고 연말에는 65%까지 낮출 계획이다. 우리은행과 국민은행도 CD연동 비율을 낮추기 위해 6개월 변동금리를 적용하거나 고정금리 대출을 확대하는 방안을 검토하고 있다. 보험사들도 담보대출에 브레이크를 밟고 있다. 삼성생명ㆍ대한생명ㆍ교보생명 등 '빅3'는 담보대출 잔액을 추가로 늘리지 않고 지난달 말 수준에서 유지하고 있다. 일부 생명보험사의 경우 담보대출 고정금리를 인상하는 방식으로 고객들의 과다한 담보대출을 자제시키고 있다. 삼성생명은 주택담보대출 잔액을 6조원 수준에서 유지하고 있으며 대한생명과 교보생명도 각각 2조9,500억원, 2조3,000억원 수준을 나타내고 있다. 생보업계의 한 관계자는 "이달 초 금융감독원과 생보사 여신담당 실무자들이 만나 금리상승에 따른 주택담보대출 부실 가능성에 대해 논의한 후 공격적인 담보대출을 자제하고 있다"고 말했다. ◇담보대출금리 연중 최고=정부가 출구전략을 마련하고 있는데다 은행들이 CD발행을 늘리면서 CD금리가 상승세로 돌아섰고 이는 다시 주택담보대출 금리를 끌어올리는 요인으로 작용하고 있다. 주택담보대출 금리는 최고 6.5%까지 뛰어올랐는데 이는 연중 최고 수준이다. CD금리는 8월5일까지 연중 최저인 2.41%를 유지해오다 상승세로 돌아서 0.22%포인트나 급등, 현재 2.63%를 나타내고 있다. 주택담보대출의 90% 이상이 CD연동형 상품인 점을 감안하면 CD금리 상승은 고스란히 담보대출 금리상승으로 이어진다. 현재 금융권의 주택담보대출 잔액은 340조원으로 대출금리가 1%포인트만 올라도 대출자들이 추가로 부담해야 하는 대출금리는 3조4,000억원이나 늘어난다. 농협의 CD연동 신규 대출금리는 5.5~6.5% 수준이다. 외환은행의 대출금리는 4.84~6.39%이며 우리은행은 5.12~5.94%에서 적용하고 있다. 국민은행의 주택담보대출 금리는 4.54~6.14%이지만 CD금리 상승분이 반영되면서 다음주에는 최고 금리가 6.2%에 달할 것으로 관측된다.. 시중은행의 한 관계자는 "정부가 본격적으로 유동성을 흡수하면 채권금리와 CD금리 상승은 더욱 속도를 낼 것"이라며 "7%대 담보대출금리 시대에 대비해야 한다"고 지적했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >