|

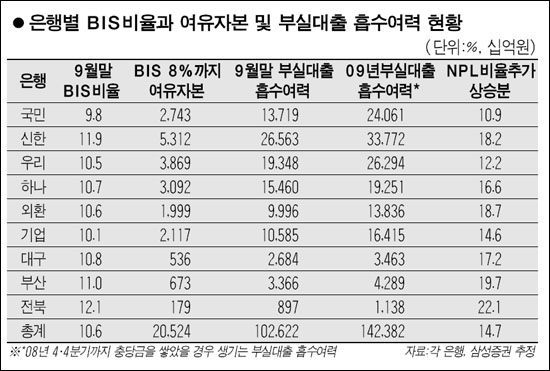

국내 은행들의 국제결제은행(BIS)기준 자기자본비율이 정부가 강제 구조조정에 들어가는 8% 밑으로 떨어지기 위해선 추가로 142조원이 넘는 부실이 발생해야 되는 것으로 추정됐다. 그러나 대기업과 가계대출에 대한 적절한 위험관리로 대규모 손실 가능성은 낮아 정부의 자본확충은 필요하지 않은 것으로 분석됐다. 30일 삼성증권이 국민ㆍ신한ㆍ우리ㆍ하나 등 9개 국내 은행의 BIS비율과 자산건전성을 분석한 결과, 지난 9월말 현재 10.6%인 은행의 BIS비율이 증자가 필요한 8%로 낮아지기 위해선 142조3,820억원의 부실이 추가로 발생해 고정이하여신(NPL) 비율이 14.7% 더 높아져야 되는 것으로 조사됐다. NPL비율 14.7%는 외환위기 당시 최고점이었던 13.6%보다 높고, NPL 142조원은 1999년의 45조원보다 3배 이상 많은 규모다. 김재우 삼성증권 애널리스트는 "BIS비율 2.6%포인트가 하락하기 위해선 자본금 20조원이 손실이 나야 한다"며 "올해까지 충당금을 쌓으면 기존 대출 중 142조원의 추가부실이 발생할 때까지는 BIS비율 8%대 유지가 가능하다"고 설명했다. 하지만 국내 은행의 대출자산 내용이 외환위기 때와는 달라 140조원이 넘는 부실이 한꺼번에 발생할 가능성은 낮다는 분석이다. 우선 외환위기 때는 대기업의 대출비중이 19.9%, 한 기업에 대한 대출이 총 대출의 10%를 차지하기도 하는 등 집중도가 높았다. 그러나 현재는 대기업 대출 비중이 7.3%로 낮아졌고, 가계대출 비중은 20.0%에서 45.4%로 두 배 이상 높아졌다. 중소기업 대출비중도 47.3%로 증가하는 등 대출자산이 분산됐다. 시장에서 우려하고 있는 주택담보대출의 급격한 건전성 악화도 가능성이 낮다는 분석이다. 미국과 달리 우리나라는 주택담보대출의 유동화 규모가 전체의 0.2%에 불과하고, 평균 LTV(담보인정비율)가 48.8%로 영국 85%, 미국 78%, 일본 70%보다 낮다. 또 주택담보대출이 고소득층에 집중돼 있다. 소득수준이 높은 4~5분위의 대출규모는 151조원, 1~2분위는 33조원으로 격차가 크다. 대형 건설업체가 도산하거나 은행의 예금인출 사태와 같은 극단적인 상황이 벌어지지 않는다면 은행의 부실자산이 급증하기는 힘들다는 것이다. 김 애널리스트는 "실물경기가 급격히 악화될 우려가 존재하는 한 증자 가능성이 전혀 없다고는 할 수 없지만, 증자가 필요하기 위해선 대출자산의 14.7%가 추가로 부실해져야 한다"며 "은행의 자본 적정성을 높이기 위해 후순위채를 발행하는 것은 긍정적이지만 수익에 부정적 영향을 준다"고 지적했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >