|

현대차와 기아차의 어닝 서프라이즈에 힘입어 자동차부품업체 현대위아가 1ㆍ4분기에 시장의 기대치를 뛰어넘는 실적을 내놨다.

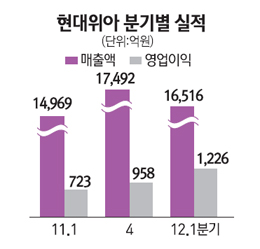

현대위아는 27일 국제회계(K-IFRS) 연결기준으로 올해 1ㆍ4분기 영업이익이 지난해 같은 기간보다 69.5% 늘어난 1,225억원을 기록했다고 밝혔다. 이는 당초 증권가에서 예상했던 1,000억~1,080억원보다 20% 정도 늘어난 것이다. 당기순이익도 66.8% 증가한 912억원을 기록했고 매출액은 1조6,515억원으로 10.3% 늘었다.

현대위아가 시장 컨센선스를 웃도는 실적을 보인 것은 주력 사업부문인 차량부품과 공작기계 매출액이 크게 늘었기 때문이다. 현대위아 관계자는 “지난해부터 현대차와 기아차가 신규 차종에 대한 글로벌 생산량을 늘리면서 변속기(T/M)와 등속조인트(CV조인트)등 주요 차량부품 매출액이 지난해 같은 기간보다 8% 증가했다”며 “공작 기계부문도 현대ㆍ기아차 해외공장에 파워트레인 생산라인을 독점 공급하면서 올 1ㆍ4분기에 사상최대 해외수주 실적을 달성해 기대 이상의 영업이익을 올린 것으로 보인다”고 말했다.

서성문 한국투자증권 연구원은 “현대위아의 현대차그룹 매출 의존도는 75%로 현대차와 기아차의 실적 증가가 절대적인 영향을 미친다”며 “현대차와 기아차가 올해 1ㆍ4분기에 전년 같은 기간보다 14% 증가한 176만대를 판매하면서 현대위아 실적도 덩달아 늘었다”고 분석했다. 이어 “최근 현대위아가 제너럴모터스(GM) 공장에 대한 프레스설비 납품을 확정하는 등 공작기계부문 사업도 호조를 보이고 있다”며 “현재 해외 신규수주 추세를 볼 때 공작 기계 부문이 현대위아 매출 상승을 견인할 것”이라고 전망했다.

반면 만도는 실적이 다소 늘기는 했지만 시장의 기대치에는 다소 못 미쳤다. 만도는 올 1ㆍ4분기 영업이익이 756억원으로 지난해보다 8.6%로 늘었다. 하지만 당초 시장이 예상했던 800억~850억원에는 미치지 못했다. 매출액은 22.1% 늘어난 1조2,553억원, 당기 순이익은 1.7% 늘어난 598억원을 기록했다.

만도가 매출액 증가에도 불구하고 전반적으로 실적이 기대에 못 미친 것은 중국과 미국 등 해외 법인에서 예상치 못한 비용이 증가했기 때문으로 풀이된다.

만도 측 관계자는 “한국과 중국에서 설연휴로 조업일수가 감소한 데다 중국 지리 공장의 인건비 인상 조치로 예상치 못한 비용 지출이 늘어났다”며 “미국에서도 조지아공장 신축에 따른 비용이 빠져나가 예상보다 좋은 성적을 내지 못했다”고 설명했다.

하지만 전문가들은 만도가 2ㆍ4분기부터는 다시 실적 상승에 시동을 걸 것이라고 전망한다. 박인우 LIG투자증권 연구원은 “만도의 경우 대규모 설비투자와 감가상각비 규모 상승으로 1ㆍ4분기 영업이익이 다소 낮을 수 밖에 없었다”며 “하지만 현대ㆍ기아차에 대한 납품이 지속되고 해외 법인들의 일회성 지출 비용이 줄어들면 2ㆍ4분기에는 다시 실적을 회복할 것”이라고 전망했다. /

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >