|

|

롯데그룹은 전문점 사업자인 하이마트 인수로 기존 백화점 사업에서 시작된 유통업종 내 헤게모니를 강화할 수 있게 됐다. 저성장과 합리적 소비라는 큰 틀 안에서 격변하고 있는 국내 유통업종에서 앞으로 진행될 롯데하이마트의 변화에 주목할 때다.

롯데하이마트의 투자 포인트는 가전 전문점 시장의 지속적인 성장 가능성이 높으며 가전 전문점 시장에서 강한 브랜드력과 시장점유율을 바탕으로 한 진입장벽을 갖추고 있다는 점이다.

특히 롯데그룹으로 편입되면서 구매력 증강이 가능해졌으며, 상대적으로 정부규제에 덜 민감하여 롯데쇼핑의 기업형슈퍼마켓(SSM) 등과 융합된 상품전략이 가능하다. 또 롯데마트를 동반한 아시아 시장 진출로 국내외적 시너지 창출이 기대된다. 지난해 내부갈등으로 인한 기저효과와 롯데그룹 편입에 따른 조달 금리하락으로 올해 큰 폭의 주당순이익(EPS) 증가가 예상된다는 점도 투자 포인트로 꼽을 수 있다.

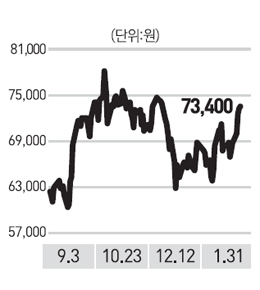

롯데하이마트의 목표주가를 8만8,000원, 투자의견 ‘매수’로 분석을 시작한다. 현재 주가가 수준이 저점은 아니지만 가전 전문점 시장에서의 시장지배력과 롯데그룹 인수 이후 국내외 시너지 가능성과 전년대비 실적 턴어라운드 가능성을 고려할 때 업종 투자 시 우선적 선택 대상이 될 수 있다. 롯데하이마트는 소비경기 침체에 따른 유통주 약세 분위기 속에서도 장기적 관점에서 매수 가능한 종목인 것으로 판단한다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >