|

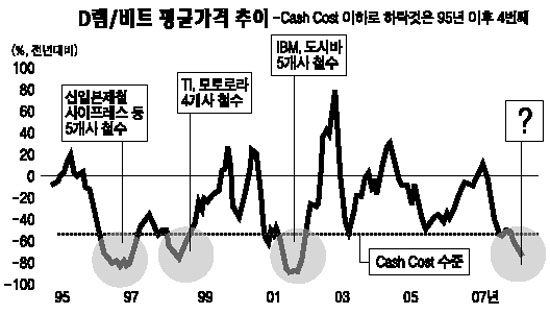

D램 가격이 저점에 도달, 시황반전의 가능성이 높아졌다는 분석이 나왔다. 종목별로는 업종 내 구도변화 가능성이 높아져 점유율 상승이 예상되는 삼성전자와 하이닉스반도체가 비중확대 의견을 받았다. 18일 동부증권은 “PC 1대당 D램 가격이 역사적 저점 수준에 도달한 것으로 판단된다”며 “이를 감안할 때 오는 2ㆍ4분기 안에 D램 가격이 상승 반전할 것으로 예상된다”고 밝혔다. 동부증권에 따르면 현재 D램 제조업체의 재고 수준은 낮은 것으로 파악됐다. 다만 아직 채널재고가 있어 재고소화과정을 위한 기간조정을 거치게 되면 상반기 내 512메가 DDR2 가격은 평균 1.7달러까지 상승할 것으로 예상됐다. 이 증권사 이민희 연구원은 “미국 소비경기 침체 우려에도 불구하고 노트북과 신흥국가 수요성장 덕택에 2008년 PC시장은 전년 대비 10.2% 성장할 전망이며 짝수해마다 신공정 업그레이드 주기가 발생한다는 점에서 상반기에 공급부족 가능성도 예상된다”고 설명했다. 글로벌 D램 업체를 중심으로 업계 구도재편 가능성이 높아진 점도 국내 반도체 제조업체에 긍정적인 영향을 미칠 것으로 예상됐다. 이 연구원은 “지난 1990년 이후 D램 가격이 장기간 캐시코스트(인건비+재료비+경비)를 밑도는 3차례의 가격폭락기간이 있었는데 이 기간에 D램 제조업체 14개가 시장에서 철수, 현재 5개 그룹만 남았다”며 “이번은 그 네번째 기간으로 자금난과 기술적 한계를 안고 있는 키몬다 진영과 사업구조조정을 진행 중인 마이크론, 엘피다를 중심으로 업계 내 새로운 구도변화 가능성이 높아졌다”고 밝혔다. 이 연구원은 이 같은 점을 감안, 반도체업종에 대해 투자의견 ‘비중확대’를 제시했다. 종목별로는 업계 구조조정을 통해 시장점유율 상승이 예상되는 삼성전자에 대해서는 투자의견 ‘매수’에 목표주가 67만4,000원을 제시했고 하이닉스에 대해서는 상반기 내 적자지속 가능성을 감안해 하반기를 겨냥한 매수전략이 유효할 것으로 분석했다. 목표주가로는 3만1,500원을 제시했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >