"신약 개발로 승부… 4년내 매출 2배 확대"<br>전문의약품 등 성과 바탕<br>올핸 7,000억 달성 목표<br>다국적 기업과 협력 강화<br>R&D예산 대폭 늘리기로 "성장성 불구 주가 저평가"

| | 유한양행 연구원들이 경기도 시흥에 있는 중앙연구소에서 신약 개발을 위한 연구에 몰두하고 있다. |

|

"오는 2014년에는 현재보다 두 배가 훨씬 넘는 1조7,000억원의 매출을 달성할 것입니다."

유한양행이 글로벌 제약기업으로 새롭게 변신하고 있다. 과거 진통소염제 '안티푸라민', 종합영양제 '삐콤씨' 등 일반 의약품에 주력했던 기업에서 벗어나 세계적인 원료 의약품과 신약개발 능력을 고루 갖춘 제약기업으로 도약을 준비하고 있는 것이다. 유한양행은 이를 위해 2014년까지 매출액 1조7,000억원을 달성해 '글로벌 경쟁력을 갖춘 1등 보건기업'으로 우뚝 설 계획이다.

◇올 매출목표 7,000억원=1970~1980년대 '유한양행'하면 떠올렸던 제품은 안티푸라민이었다. 그러나 최근에는 유한양행의 대표 의약품으로 꼽히는 것은 자체 개발한 신약 위궤양 치료제 '레바넥스'이다.

그만큼 전문의약품 분야에서 능력을 평가 받고 있는 것이다. 실제 1ㆍ4분기 유한양행의 매출구조를 보면 안티푸라민과 삐콤씨 등 일반의약품의 매출 비중은 11.7%에 불과하지만 레바넥스 등과 같은 전문의약품 매출비중은 57.5%에 달했다.

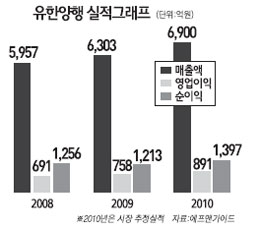

유한양행은 전문의약품 분야의 성과를 바탕으로 올해 매출 목표를 지난해(6,303억원) 보다 11% 늘어난 7,000억원으로 잡았다. 지난해 매출 성장률이 5.8%였던 것과 비교하면 두배나 늘려 잡은 것이다.

매출 목표가 가능한 이유는 세계 최고 수준의 원료 의약품 제조 능력 때문이다. 유한양행은 국내에서 유일하게 인플루엔자A(H1N1ㆍ신종인플) 치료제인 '타미플루' 원료를 미국ㆍ유럽에 공급하는 등 연간 8,000만달러 이상의 매출을 올리고 있다.

해외 사업을 강화하기 위해 세계적인 다국적 기업과 지속적인 연구협력과 다양한 신규 제품 개발에 주력하고 있다. 또 미국ㆍ유럽 등 선진국 시장을 주축으로 하는 의약품 생산대행 전문기업(CMOㆍContract Manufacturing Organization) 사업을 강화하기 위해 다국적 기업과 제휴 확대도 꾀하고 있다.

◇신약개발로 승부 건다=유한양행의 차세대 승부수는 신약 개발을 위한 연구개발(R&D)에 있다. 다국적 제약사의 약품을 국내에 수입하거나 카피한 제품을 팔기보다 신약 개발로 글로벌 제약사로의 기반을 마련하겠다는 의미다.

사실 국내 제약산업의 가장 큰 취약점은 신약 개발 능력이 떨어진다는 점이다. 다국적 제약회사의 경우 연구개발비 비중이 15%를 넘지만 국내 제약업체는 5% 남짓에 불과하다.

유한양행 역시 지난 2008년까지만 해도 R&D 예산은 355억원 수준으로 매출액 대비 5.6%에 그쳤다. 하지만 올 들어 R&D 예산을 과감하게 늘려 올 1ㆍ4분기 R&D 예산은 105억원이다. 총매출액 대비 6.4%까지 확대됐다. 지난해 같은 기간(84억원)에 비해 20%가 넘게 늘어난 규모다. 유한양행은 "수년 내로 R&D 예산을 매출액 대비 10%까지 늘리겠다"는 의지를 밝히기도 했다.

◇인수 및 제휴 능력 불구 '주가 저평가'=전문가들은 유한양행의 자체 역량 외에 인수 또는 다국적 제약사와의 협력 확대를 통한 성장 가능성을 갖고 있음에도 불구하고 주가에 제대로 반영되지 않고 있다는 점을 지적했다.

특히 ▦길리드사와 에이즈치료제를 위한 제휴 ▦UCB와 알레르기 품목군 확보를 위한 제휴 ▦다국적 기업과의 합작법인 설립 경험 등 유한양행의 숨은 가능성이 투자자에게 부각되지 않으면서 상대적으로 저평가돼 있다는 분석이다.

이혜린 KB투자증권 애널리스트는 "외국사와 합작회사를 설립하는 등 외부 환경 변화에 유연하게 대처할 수 있는 경영환경을 확보하고 있다"면서 "그렇지만 제약업종 가운데 가장 저평가돼 있는 종목"이라며 투자의견 '매수'를 유지했다.

김신희 IBK투자증권 애널리스트도 "유한양행의 상품 매출이 2ㆍ4분기부터 본격적으로 반영되고 올해 안에 추가 제품 도입 가능성이 높아져 외형성장이 예상되지만 현 주가는 5년 내 가장 싼 수준"이라며 투자의견 '매수'를 제시했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >