|

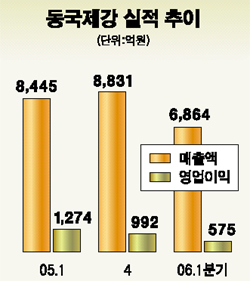

동국제강이 올 1ㆍ4분기에는 실적이 부진했지만 2분기 이후에는 개선될 것으로 전망된다. 이에 따라 증권사들은 동국제강의 목표주가를 잇달아 올려잡고 있다. 동국제강은 지난 12일 1ㆍ4분기에 매출액 6,864억원, 영업이익 576억원, 당기순이익 424억원을 기록했다고 밝혔다. 이는 지난해 같은 기간보다 매출액은 19%, 영업이익과 순이익은 각각 55%, 66%씩 줄어든 수치다. 대신증권은 “동국제강의 1분기 실적 부진은 이미 예상했던 일”이라며 “철근시황 회복을 감안하면 2분기 이후에는 실적이 호전될 것”이라고 전망했다. 동국제강의 1ㆍ4분기 실적이 부진했던 이유는 1~2월 사이 철근가격이 톤당 5만원 가량 하락한 데다 후판(두께 6mm 이상의 두꺼운 강판) 가격도 1월과 2월에 각각 톤당 5만원, 2만원씩 떨어져 제품의 평균 판매 단가가 낮아졌기 때문이다. 문정업 대신증권 연구원은 “후판의 원재료인 슬라브 가격이 상승하고 있고 후판의 국제 가격도 오름세를 보이고 있어서 후판가격의 추가 인하 가능성은 적어 보인다”며 “2분기부터 철근가격 등의 인상으로 마진이 증가할 것으로 예상되는데다 시간이 갈수록 배당투자 메리트도 부각될 수 있어서 매수 관점에서 접근하는 것이 바람직하다”고 밝혔다. 대신증권은 이에 따라 동국제강에 대한 목표주가를 기존 2만3,000원에서 2만5,500원으로 상향 조정했다. 신윤식 메리츠증권 연구원도 “2분기에는 후판 판매 정상화, 환율 하락 등으로 수익성이 개선될 전망”이라며 “동국제강의 주가수익비율이 6.6배에 불과해 여전히 저평가된 상태”라며 목표주가를 기존 2만3,000원에서 2만6,000원으로 높여 잡았다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >