|

삼성전자의 스마트폰 사업 부진으로 관련 부품주들이 맥을 못 추고 있는 가운데 그 빈자리를 디스플레이 부품주들이 대신할 것이라는 분석이 나오고 있다.

삼성디스플레이와 LG디스플레이 등 주요 고객사가 올 하반기에 그동안 미뤄왔던 설비투자를 대거 집행할 방침이어서 관련 부품주들이 수혜를 입을 가능성이 높기 때문이다. 시장 전문가들은 "디스플레이 업체들이 통상적으로 상반기보다 하반기에 투자를 더 많이 집행하는 경향이 있으며 올해 그 규모가 더욱 커질 것"이라면서 "3·4분기부터 실적이 크게 개선될 것으로 기대되는 만큼 주가 역시 바닥을 찍고 상승할 가능성이 높다"고 조언했다.

28일 금융감독원 전자공시와 에프앤가이드에 따르면 디스플레이 부품주들의 실적이 올 2·4분기를 저점으로 하반기부터 크게 개선될 것으로 전망된다.

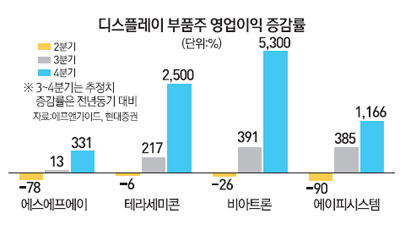

대다수 디스플레이 장비 업체들은 주요 고객이 삼성디스플레이와 LG디스플레이에 편중돼 있다. 세계 1~2위를 다투는 두 업체의 투자 규모와 일정에 따라 관련 부품업체들의 실적이 오락가락하는 이유다. 실제 디스플레이 부품주들은 두 업체가 투자 규모를 줄인 지난해와 올해 상반기에는 실적이 모두 부진했다. 디스플레이 물류 증착설비업체인 에스에프에이의 경우 올 2·4분기 매출액과 영업이익이 각각 695억원, 45억원으로 지난해 같은 기간보다 53%, 78%씩 감소했다. 플렉시블 유기발광다이오드(OLED) 부품업체인 테라세미콘과 비아트론 역시 매출액과 영업이익이 같은 기간 12.5%, 5.7% 감소했다. OLED 레이저 생산업체인 AP시스템 역시 매출액과 영업이익이 무려 43.25%, 90.28% 급락했다.

하지만 올 하반기부터 이 같은 흐름은 역전될 것으로 보인다. 주요 고객사인 삼성디스플레이와 LG디스플레이가 하반기 대규모 설비투자를 집행할 예정이기 때문이다. 업황 부진으로 지난 1년간 설비투자를 미뤄왔던 중국 패널업체들이 하반기부터 대규모 설비투자를 시작하는 점도 부품업체들에는 호재가 될 것으로 전망된다. 김동원 현대증권 연구원은 "삼성디스플레이와 LG디스플레이가 올해 연간 설비투자의 74%인 6조4,000억원을 올 하반기부터 집행할 예정"이라면서 "이곳에 장비나 부품을 납품하는 업체들은 신규 수주 물량 증가로 뚜렷한 실적개선이 기대된다"고 밝혔다.

현대증권과 에프앤가이드에 따르면 에스에프에이의 경우 올 3·4분기와 4·4분기 영업이익은 전년 동기 대비 각각 13%, 331% 늘어난 208억원, 305억원을 기록할 것으로 추정된다. 지난해 4·4분기부터 올 2·4분기까지 지속됐던 분기 영업이익 감소세가 3·4분기부터 증가세로 바뀔 것이라는 얘기다. 김 연구원은 "하반기부터 한국과 중국에서 LCD·OLED 물류장비뿐 아니라 OLED 증착장비까지 수주 가능성이 높다"면서 "특히 지난해 300억원에 불과했던 중국 쪽 매출이 올해에는 1,200억원 수준까지 늘어날 것"이라고 말했다. 테라세미콘·비아트론·AP시스템 등 지난 2·4분기에 전년 대비 마이너스 영업이익을 기록했던 업체들도 비슷한 이유로 3·4분기부터 폭발적인 실적개선이 기대된다. 삼성·LG디스플레이 등 국내 업체는 물론 'AUO' 'BOE' 'Tianma' 'Century' 등 중국·대만 패널업체까지 고객으로 두고 있는 테라세미콘은 영업이익이 3·4분기와 4·4분기에 각각 390.9%, 2,500%까지 늘어날 것으로 추정된다. 비아트론과 에이피시스템 역시 하반기에 큰 폭의 실적 개선이 이뤄질 것으로 전망된다.

강력한 실적 모멘텀을 바탕으로 주가 역시 하반기부터 상승 흐름을 이어갈 것으로 예상된다. 이들 부품주의 주가는 지난해 상반기 이후 줄곧 하락해 현재는 고점 대비 30~50%가량 낮은 수준을 유지하고 있다.

김동원 연구원은 "과거를 살펴보면 디스플레이 부품주는 실적과 주가가 비슷한 흐름을 보이는 경우가 많다"면서 "내년에도 삼성·LG 등 대기업의 설비투자가 올해보다 더욱 늘어날 가능성이 높은 점을 감안하면 주가는 하반기에 우상향할 가능성이 높다"고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >