지난달 발주량 63% 감소등 업황침체 지속… "시장 평균수준 그칠것"

지난해 말 이후 반등세를 보였던 조선주들이 조선업황 침체 지속의 여파로 당분간 본격적인 주가회복세를 보이기 힘들 것으로 전망된다.

12일 유진투자증권은 보고서에서 “조선주들이 다른 업종 대비 양호한 실적을 올릴 것이라는 예상들이 나오면서 앞서 2개월 연속 시장 수익률을 상회했다”며 “하지만 향후 업황 개선 가능이 낮은 만큼 주가상승세가 둔화될 것”이라고 밝혔다.

유진투자증권은 지난해 12월에도 조선업종의 수익률은 2개월 연속 시장수익률을 웃돌았지만 이는 점차 제한될 것이라고 분석했다. 지난해 11월의 주가반등이 10월 하락폭이 과도했다는 인식 때문이었다면 12월의 주가 반등은 올해에도 타 업종 대비 양호한 실적시현이 예상된다는 실적 기대감 때문이라는 판단이다. 1월 들어서도 ‘깜짝실적’이 예상되는 업체 중심으로 주가는 급반등했다.

하지만 경기침체 영향이 본격적으로 반영되면서 조선업황 개선 가능성도 낮아지는 만큼 상승세가 이어지기 어렵다는 판단이 나오고 있다.

유진투자증권에 따르면 신조선가를 반영하는 클락슨 가격 지수는 지난해 12월 117포인트로 전월 대비 1.1% 하락했다. 선종별로는 벌커의 하락폭이 -2.2~-9.7%로 가장 컸고 탱커 선가는 -4.2~-6.8% 수준으로 떨어졌다.

또 12월 한달간 발주량은 11만4,000톤(CGT)으로 전월 대비 63.6% 감소했으며 지난해 누계 잠정 발주량은 전년에 비해 47.8% 감소했다. 국내에서도 대형 조선3사 가운데 현대중공업과 대우조선해양은 지난해 10~11월 한 척도 신규 수주하지 못했다.

물론 벌커와 컨테이너선의 해체가 2개월 연속 급증, 중장기시황 회복의 긍정적 신호가 될 수 있다는 해석도 있다. 12월 벌커 해체량은 11월에 비해 20% 증가했다.

그동안 주가를 받쳐준 저평가 메리트도 최근 주가급등으로 희석되고 있다.

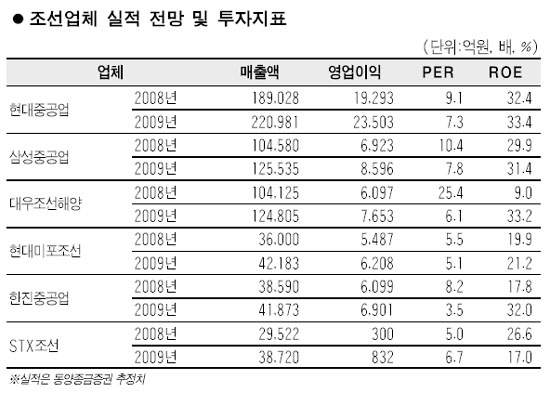

최광식 교보증권 애널리스트는 “지난해 10월 말 주가순자산비율(PBR) 1~1.5배 수준으로 폭락했던 대형 조선 3사의 주가가 반등해 2~3배 수준까지 회복됐다”면서 “하지만 경기침체에 따른 해운시장 침체, 신규 발주 부족으로 추가적으로 PBR 3배 이상으로 상승하기는 어려워 보인다”고 설명했다.

이봉진 유진투자증권 애널리스트는 “조선업종에 대한 눈높이를 낮춰야 한다”며 조선업종 투자의견을 ‘시장 수익률’로 제시했다.

이 연구원은 “다만 불황 국면에서 차별화된 수주 및 영업실적을 보이는 대형 조선주를 중심으로 선별투자가 필요하다”며 “해양플랜트 성장 및 비조선사업부의 포트폴리오 효과가 기대되는 현대중공업을 최선호주로 꼽는다”고 말했다.

교보증권은 올해 해양플랜트로 가장 우수한 수주실적을 보일 것으로 예상되는 삼성중공업을 최선호주로 유지했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >