|

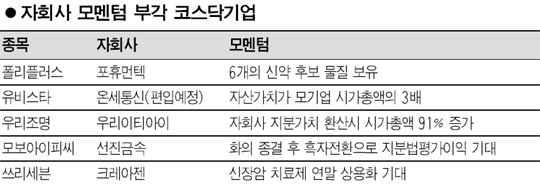

탄탄한 자회사를 둔 코스닥기업들이 코스닥시장에서 각광받고 있다. 자회사를 통해 지분법 평가이익 뿐 아니라 기존 사업과의 시너지 효과를 거둘 수 있거나, 완전히 새로운 기업으로 변신하는 데 성공한 기업들의 주가가 상승세를 타고 있다. 10일 코스닥시장에서 폴리플러스는 신약개발 자회사인 포휴먼텍의 가치가 부각될 것이라는 분석에 힘입어 상한가를 기록하며 9,100원까지 치솟았다. 현대증권은 이날 “폴리플러스가 ABS 컴파운드(플라스틱 원료) 회사에서 신약개발 전문기업인 포휴먼텍을 100% 자회사로 편입하면서 생명공학회사로 변신하고 있다”며 “포휴먼텍은 현재 6개의 신약 후보 물질을 보유하고 있다”고 소개했다. 김태형 현대증권 연구원은 “관절염 치료제 등 2종이 전임상 단계, 3종은 전임상 진입 직전에 있으며 단백질 전달체(PTD)는 2종의 물질특허 및 3건의 응용특허를 출원해 놓고 있다”고 설명했다. 폴리플러스는 지난달 포휴먼텍을 포괄적 주식교환을 통해 자회사로 편입했으며 당시 주가는 4,000원대에 그쳤다. 통신장비업체인 유비스타는 이날 초고속 인터넷 업체인 온세통신의 매각 우선협상 대상자로 선정됐다고 공시했다. 이 회사의 주가는 최근 상승에 따른 조정으로 약세를 보였지만, 전문가의 평가는 긍정적이다. 메리츠증권은 “유비스타가 온세통신을 인수할 경우 영업상 시너지 효과와 자산가치 증가가 기대된다”며 ‘매수’ 투자의견을 유지했다. 전상용 메리츠증권 연구원은 “유비스타는 자사가 보유하고 있는 인터넷전화(VoIP) 등 통신단말기 기술과 위치기반서비스(LBS) 사업 등을 온세통신의 초고속 및 무선인터넷 통신 인프라와 결합해 유비쿼터스 시대에 맞는 대형 통신사로 탈바꿈할 것”이라고 말했다. 그는 또 “온세통신 청산시 순자산가치는 약 3,148억원이 될 것으로 추정된다”며 “유비스타의 시가총액이 1,000억원대인 것을 감안할 때 자산가치만 3배에 달한다”고 평가했다. 우리조명은 자회사인 우리이티다이의 지분가치만 계산해도 시가총액이 2배 가까이 증가할 것이라는 분석에 힘입어 전반적인 상승 흐름을 보이고 있다. 김동원 현대증권 연구원은 지난 9일 우리조명에 대해 “주력인 일반조명 사업을 제외하고 우리이티아이 지분의 적정가치만 고려해도 주가가 1만2,651원이 된다”며 “9,500원의 목표주가는 25%가 할인된 보수적인 수준“이라고 강조했다. 이밖에 모보아이피씨는 자회사인 선진금속이 화의 종결 후 흑자 전환에 성공하면서 지분법 평가이익이 기대되고 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >