|

연금저축계좌로 투자 땐 年 15.4% 세금 자동재투자

변액보험도 10년 유지하면 비과세

중도 해지 땐 공제액 토해내야 장기투자 관점서 접근 바람직

해외펀드에 적용되던 세금 혜택이 사라지면서 투자자들의 고민이 깊어지는 가운데 연금저축과 변액보험을 이용하라는 조언이 나오고 있다. 일반 해외펀드의 경우 비과세 혜택이 지난 2009년 말 종료된 데 이어 손실상계 기간도 올해 말로 끝나면서 매력이 급감하는 상황. 연금저축과 변액보험으로 해외펀드에 투자하면 세금 혜택을 받을 수 있어 해외 투자를 원하는 투자자는 이들 상품을 적극 활용할 필요가 있다고 전문가들은 권한다.

13일 펀드평가사 제로인에 따르면 연초 이후 해외 주식형 펀드(공모기준)에서 총 1조8,608억원이 순유출됐다. 올해 2월 446억원이 빠져나간 것을 시작으로 6개월 연속 순유출 기조를 보이고 있으며 이달 들어서도 1,714억원이 빠져나갔다. 특히 중국펀드에서만 연초 이후 1조2,483억원이 순유출됐다.

해외펀드가 갈수록 쪼그라드는 것은 세금 혜택이 사실상 없기 때문이다. 2007년 6월부터 2009년까지 말까지 비과세 혜택을 받으며 한때 55조원까지 커졌던 해외 주식형 펀드는 이후 비과세 종료로 현재 18조원대로 급감했다. 여기에 최근 세법개정안에 따라 해외펀드 손실 상계 조항이 올해 말로 종료되면서 자금 이탈 흐름이 지속되고 있다. 해외펀드 손실 상계란 2007년 6월부터 2009년 말까지 해외펀드로 큰 손실을 본 투자자들의 세금부담을 덜어주기 위해 2010년부터 발생한 이익과 상계처리해 순수익이 났을 때만 15.4%의 소득세를 무는 제도다. 하지만 이 혜택이 올해 말로 종료되면서 해외펀드에 투자해 총 수익률이 마이너스라 하더라도 내년부터 발생한 수익분에 대해서는 세금을 내야 한다.

전문가들은 해외펀드 가입을 원할 경우 연금저축과 변액보험을 이용할 것을 권고한다. 국내 투자만으로는 한계가 있는 상황에서 해외투자를 원할 경우 세금 혜택이 있는 연금저축과 변액보험을 활용하라는 얘기다.

연금저축계좌에 포함된 해외펀드에 가입하면 가입 기간 동안 세금을 내지 않아도 되고 매년 빠져나가는 15.4%의 세금이 자동 재투자돼 복리효과를 극대화할 수 있다. 55세 이후 연금으로 수령하면 3.3~5.5%의 저율 과세가 적용된다. 류경식 미래에셋자산운용 개인연금본부마케팅 상무는 "해외펀드는 일반펀드로 투자할 때보다 연금펀드로 투자하는 게 훨씬 이득"이라며 "연금저축계좌 내에 해외주식·해외채권 등 라인업도 다양하기 때문에 분산투자 효과도 거둘 수 있다"고 말했다.

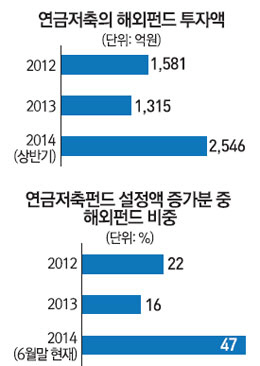

실제 발 빠른 투자자들은 연금저축계좌를 통해 해외펀드에 가입하고 있다. 제로인에 따르면 연금저축펀드 중 해외펀드로 유입된 자금은 2012년 1,581억원이었지만 올해 상반기에는 벌써 2,546억원에 이른다. 전체 연금저축펀드 설정액 증가분에서 해외펀드가 차지하는 비중도 2012년 22%에서 올해(6월 말 기준)는 47%에 이른다.

변액보험으로 해외펀드에 투자하면 10년 유지시 비과세가 적용되기 때문에 절세에 민감한 투자자들이 가입을 고려할 만하다. 12일 현재 해외에 투자하는 변액보험펀드의 순자산은 7조2,935억원으로 연초 이후 5,591억원이 증가했다. 일반 해외펀드에서 자금이 빠져나가는 것과는 대조적이다.

다만 연금저축과 변액보험은 장기투자 관점에서 접근해야 한다. 연금저축은 5년 안에 해지할 경우 세액공제 받은 금액에 대해 16.5%에서 22%의 기타소득세를 물어야 한다. 변액보험도 가입 초기에 사업비를 집중적으로 떼가기 때문에 수익이 없는 상황에서 조기 해지하면 원금을 돌려받지 못할 수도 있다.

펀드도 잘 선택해야 한다. 최근 3년 이상 장기 수익률이 높은 펀드를 고르고 시장 상황에 맞게 펀드를 적절히 갈아타야 한다. 변액보험의 경우 펀드변경제를 통해 별도의 수수료 없이 1년에 12회까지 수시로 변경이 가능하기 때문에 이를 적극 활용할 필요가 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >