|

|

은퇴 후 안정적인 수익을 챙길 수 있고 강화된 과세기준을 피할 수 있어 '세테크' 대안으로 꼽히고 있는 월지급식 상품이 최근 잇따라 출시되고 있다. 그러나 상품 특성상 원금 손실이 발생해도 세금을 내는 경우가 발생할 수 있어 투자자의 주의가 필요하다는 지적이다.

24일 금융정보업체 에프앤가이드에 따르면 지난 2009년 1개에 불과했던 월지급식 펀드(설정액 10억원 이상)의 수는 현재 57개로 크게 늘었고 순자산은 1조9,000억원에 이른다. 특히 2011년 이후 설정된 펀드만 47개다. 저성장ㆍ저금리 시대에 은퇴자를 위한 대안 상품으로 부각되면서 증권 업계에서도 월지급식 펀드 마케팅을 강화한 것이 월지급식 펀드의 폭발적 성장 배경으로 꼽힌다.

월지급식 펀드는 목돈을 한 번에 넣어두고 여기에서 발생하는 투자 수익을 매달 나눠주도록 설계됐다. 투자자가 일정금액이나 일정비율(월 0.5% 등)을 신청해 받는 것으로 연금처럼 받을 수 있어 안정적인 이자로 생활하려는 투자자들에게 매력적인 상품이다.

특히 올해부터 금융종합소득과세 기준이 기존 4,000만원에서 2,000만원으로 하향조정되면서 세테크 전략으로 월지급식 펀드나 월지급식 주가연계증권(ELS)에 대한 관심도 높아졌다.

환매와 함께 최종 수익이 결정되는 일반 펀드나 만기 때 수익이 지급되는 ELS 상품과 달리 월지급식 상품은 수익 발생 시점이 월별로 분산돼 연간 기준으로 적용되는 금융소득 종합과세를 피할 수 있기 때문이다.

그러나 세테크의 전략인 과세 시점 분산이 오히려 월지급식 상품의 '함정'이 될 수 있다. 월지급식 상품은 매월 수익을 지급할 때마다 15.4%의 배당소득세(주민세 포함)를 내야 한다. 문제는 만기 전에 손실이 발생했을 경우다.

예를 들어 A라는 투자자가 처음 몇 달 동안 수익이 발생하면 월별로 수익을 지급 받으며 배당소득세를 낸다. 그러나 이후 시장 상황이 악화돼 전체적으로 보면 원금 손실이 발생해도 이미 낸 세금을 돌려 받을 수는 없다.

월지급식 ELS도 마찬가지다. 최근 불거졌던 KB금융의 일시적인 주가 폭락과 같은 상황이 발생하면 원금 손실과 함께 이미 낸 세금도 고스란히 손실로 감당해야 한다.

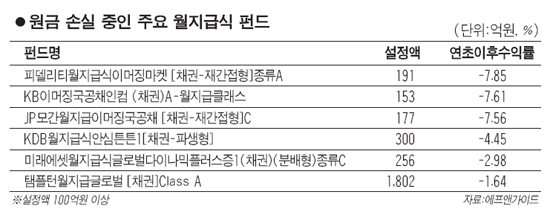

실제로 현재 국내 57개의 월지급식 펀드 중에 연초 이후 마이너스 수익률을 기록하고 있는 펀드도 33개에 이른다.

월지급식 상품은 판매사가 투자유의사항으로 고객에게 의무적으로 설명하도록 돼 있다. 그러나 안정적인 수익과 절세효과를 기대했던 투자자들이 이 같은 사안을 정확히 인지하지 못할 경우 낭패를 볼 수 있어 주의가 필요하다는 지적이다.

박수진 한국투자신탁운용 상품컨설팅본부 팀장은 "월지급식 상품은 수익 분배금에 대해 재투자를 하지 않고 투자자에게 지급하기 때문에 과세 원칙상 분배 시점에 수익률이 플러스인 경우 배당소득세를 원천징수한다"며 "결론적으로 투자자가 얻는 수익에 비해 더 많은 과세를 할 수도 있고 원금 손실이 난다고 해도 세금을 돌려받을 수는 없어 투자자의 주의가 필요하다"고 설명했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >