|

금융당국이 퇴직연금 과당경쟁을 막기 위해 도입한 '퇴직연금 30%룰'이 실행된 지 5개월을 훌쩍 넘겼지만 아무런 실익 없이 업계의 반발만 사고 있다. 영업현장에서는 업계 현실을 반영하지 못한 전형적인 탁상행정이라며 비판하고 있다.

6일 금융계에 따르면 퇴직연금 시장의 과열경쟁을 방지하기 위해 올해부터 퇴직연금 30%룰이 적용됐지만 금융사 간 금리경쟁은 여전한 것으로 나타났다.

퇴직연금 30%룰은 은행과 증권사 등 퇴직연금을 취급하는 금융회사들이 다른 금융사 상품을 최소 30% 이상 편입하도록 한 규정을 말한다.

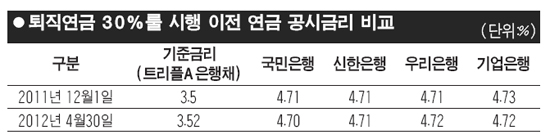

금융기관별로는 국민은행의 퇴직연금 공시금리가 4.7%(4월30일 현재)로 룰 도입 이전(2011년 12월1일 현재)에 비해 불과 0.01%포인트 내려갔다.

같은 기간 기준금리인 트리플A 은행채 금리가 0.02%포인트 하락한 점에 비춰보면 실제 공시금리는 이마저도 반영하지 못했다. 신한은행은 공시금리 변동이 없었고 우리은행은 오히려 공시금리가 0.01%포인트 올랐다.

은행들은 퇴직연금 30%룰이 현장을 모르는 전형적인 탁상행정이라며 불만을 제기했다.

시중은행 관계자는 "이 룰에 따르면 고객은 총 적립금 중 30%는 자신이 가입한 금융사가 아닌 다른 금융사 상품에 가입해야 하는데 고객들은 왜 자신들이 불편을 감수하고 복수의 기관에 분산예치해야 하는지에 대해 불만을 표하고 있다"고 말했다.

특히 30%룰의 실효성도 낮은 상황이다. 현재 은행들은 30% 자산을 나눌 때 그룹을 지어서 일종의 바터(물물교환) 거래를 실시하고 있다. A은행이 30%를 B은행에 할당하면 B은행은 다시 A은행에 30%를 할당하는 식이다.

현재 1그룹은 '국민ㆍ신한ㆍ우리은행', 2그룹은 '외환ㆍ하나ㆍ기업ㆍ산업ㆍ농협은행'으로 그룹핑이 돼 있다.

또 다른 시중은행 관계자는 "금융당국은 전체 57개 퇴직연금 사업자 중에서 자사를 제외한 56개 사업자와 분산계약을 맺으라는 입장이지만 전산시스템 통합이 쉽지 않아 일부 금융사끼리 물량을 주고받는 상황"이라고 말했다.

이 관계자는 이어 "특히 보험사와 증권사는 각각 특별계정 및 위험자산이라는 이유로 룰 적용 대상에서 제외됐는데 이는 형평성에도 어긋난다"며 "30%룰은 고객 편의만 저해할 뿐 실효성이 없다"고 지적했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >