|

신규사업ㆍM&A 필요성 부각 따른 실탄 확보 위해... 보유 현대중 쥑 250만주 매각

KCC가 최근 보유하고 있던 범(汎)현대가 기업의 지분을 잇달아 정리하고 나서자 나머지 주식의 추가 매각 여부에 관심이 집중되고 있다. 전문가들은 신규 사업 또는 인수합병(M&A)용 실탄 확보를 위해 잔여 지분을 털어낼 가능성에 무게 중심을 두고 있다.

금융감독원에 따르면 KCC는 13일 보유하고 있던 현대중공업 주식 가운데 절반인 249만주를 6,972억원에 처분했다고 밝혔다. 이로써 KCC의 현대중공업 지분율은 이로써 6.29%에서 3.12%(236만9,393주)로 낮아졌다.

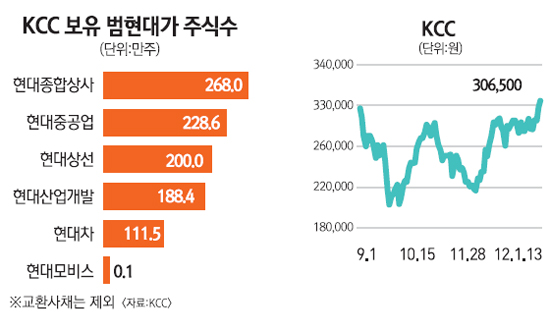

주목할 점은 KCC는 최근 범현대가 기업의 지분을 빠르게 정리하고 있다는 것이다. 실제로 KCC는 지난해 만도의 보유주식을 전량 매각한 데 이어 지난해 12월에는 현대차 주식 111만5,000주를 팔아치웠다. 2010년 12월에는 현대중공업 주식 108만주를 매도했다. 이에 따라 KCC가 현재 보유하고 있는 범현대가 주식은 현대중공업(약 228만주ㆍ3.12%), 현대자동차(111만주ㆍ0.51%), 현대상선(200만주ㆍ2.11%), 현대산업개발(188만주ㆍ2.5%), 현대종합상사(268만주ㆍ12%)로 떨어졌다.

또 지난해 6월말 2조원을 넘었던 범현대가 기업들의 지분평가액도 현재 1조1,300억원으로 줄어들었다.

전문가들은 KCC의 최근 행보로 볼 때 앞으로 범현대가 잔여 지분의 매각 가능성이 높은 것으로 판단하고 있다. 최근 KCC의 에버랜드 지분 인수 사례에서 보듯이 인수합병(M&A) 또는 투자처 변경에 대한 적극적인 의지를 보이고 있기 때문이다.

한 증권사의 애널리스트는 이와 관련 “KCC가 현대중공업과 현대자동차에 선박용 도료, 자동차용도료를 납품하는 등 끈끈한 관계를 맺고 있지만 주식 보유는 별개의 문제”라며 “경영 측면에서 현재 불필요한 주식을 팔고 다른 사업 강화에 나설 가능성은 충분히 있다”고 설명했다.

유영국 KTB투자증권 연구원은 “KCC의 재무제표를 보면 현대중공업의 장부가격이 2만원대로 평가되는 등 실제 자산가치를 제대로 반영하지 못한 측면이 컸다”며 “현대차, 현대중공업 등 실제 가치가 큰 보유주식을 대거 정리하면서 자산가치 상승 효과가 발생하게 됐다”고 설명했다. 불필요한 자산을 정리하고 사업역량을 강화할 수 있는 쪽으로 투자의 방향을 바꾼 만큼 추가 지분 매각 가능성이 충분하다는 의미다.

특히 최근 삼성그룹과 유대관계 형성 조짐도 보여 주식 처분 가능성은 더욱 큰 것으로 해석된다.

KCC는 현대중공업 등 범현대그룹 지분 매각과 관련해서 투자자금 회수 차원에서 결정된 것이고 매각자금의 사용처에 대해선 결정된 바 없다고 설명했다.

최근 폴리실리콘 업황이 나빠지면서 신규사업의 필요성이 커졌다는 것도 추가 지분 매각의 가능성을 높이는 요인으로 분석됐다. KCC는 지난 2010년 폴리실리콘 생산에 돌입하는 등 태양광 사업에 진출했지만 업황 악화로 인해 지난해 연말께 공장 가동을 중단한 상황이다. 안상희 대신증권 연구원은 “KCC의 폴리실리콘 사업이 난항을 겪으면서 다른 사업으로 눈길을 돌릴 가능성이 높아졌다”며 “신규 비즈니스가 어떤 업종이 될 지는 모르겠지만 성장 동력 확보를 위해 필요하다는 판단에서 진행될 가능성이 크다”고 설명했다. 이정헌 하나대투증권 연구원 역시 “KCC는 올해 대규모 설비투자 계획이 없는 상황이어서 현대중공업 지분 매각금액인 7,000억원의 자금을 투입할 곳이 없다”며 “현재로선 M&A 등 다른 계획이 있을 것으로 보인다”고 설명했다.

한편 KCC는 이번 현대중공업 주식 매각을 통해 장부가 기준으로 약 6,300억원 가량의 차익을 얻게 됐다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >