|

현대홈쇼핑이 패션과 보험상품의 판매 회복에 힘입어 4ㆍ4분기부터 실적 회복 국면에 진입할 것이라는 기대에 이틀째 상승했다.

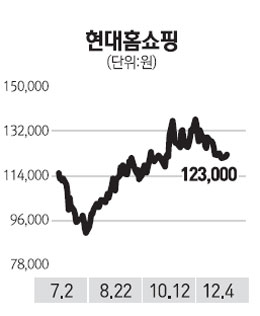

현대홈쇼핑은 4일 유가증권시장에서 전날보다 0.82%(1,000원) 오른 12만3,000원으로 거래를 마쳤다.

현대홈쇼핑의 최근 강세는 3ㆍ4분기를 저점으로 실적이 본격적인 회복세로 접어들 것이라는 기대감이 반영됐기 때문으로 보인다. 현대홈쇼핑은 3ㆍ4분기에 304억원의 영업이익을 기록해 지난해 같은 기간보다 1.4% 하락하는 부진한 성적표를 제출했다. 하지만 전문가들은 4ㆍ4분기부터 그 동안 저조했던 패션과 보험 등의 매출 회복으로 수익성 개선 효과를 기대할 수 있다는 분석을 내놓고 있다.

박종렬 HMC투자증권 연구원은 “패션부문의 호조와 보험상픔의 매출 회복으로 4ㆍ4분기에는 그 동안의 부진에서 벗어날 수 있을 것”이라며 “4ㆍ4분기 현대홈쇼핑의 취급액이 지난해 같은 기간에 비해 67% 증가한 6,602억원을 기록하고 영업이익도 396억원으로 증가할 수 있을 것”으로 내다봤다. 유주연 메리츠종금증권 연구원도 “타사와 비교할 때 주가가 저평가돼 있으며 실적도 3ㆍ4분기를 저점으로 완만한 개선 흐름을 보일 것”이라며 “패션부문의 회복, 이달부터 실시하는 렌털 판매 등도 실적 회복에 도움이 될 것”이라고 평가했다.

현대홈쇼핑이 내년 공격적인 경영전략으로 전환할 것이라는 전망도 주가에 긍정적인 영향을 주고 있는 것으로 보인다. 박 연구원은 “올해는 수익성 위주 경영전략으로 외형 성장률이 경쟁사보다 크게 뒤떨어졌지만 내년에는 공격적으로 바뀔 것으로 판단된다”며 “이는 곧 방송 수수료 부담 축소와 수익성 개선으로 연결될 수 있을 것”으로 전망했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >