|

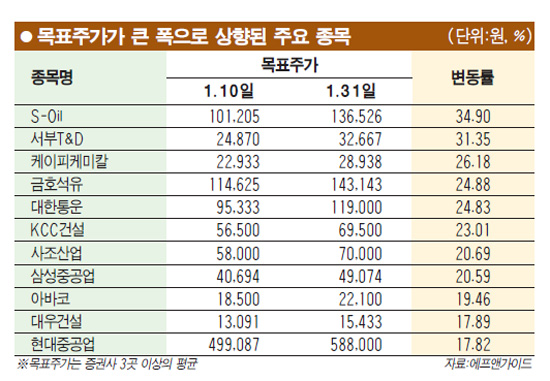

주요 기업들의 4ㆍ4분기 실적 발표가 마무리되면서 목표주가가 이전에 비해 상향되는 종목들에 관심이 집중되고 있다. 전문가들은 이 종목들이 대부분 실적에 비해 저평가되거나 앞으로 실적 호전이 예상되는 종목이라는 데 주목하며 최근 목표주가가 큰 폭으로 오른 화학, 조선, 건설 등에 주목할 것을 조언하고 있다. 5일 금융정보업체 에프앤가이드에 따르면 3곳 이상의 증권사가 목표주가를 제시한 종목 중 실적 시즌에 돌입하기 직전인 지난달 10일 비해 최근 목표주가 상승과 실적호전이 동시에 예상되는 종목은 유가증권시장 21곳, 코스닥시장 7곳에 달하는 것으로 나타났다. 유가증권시장에서는 화학 업체들의 주가와 실적 전망이 밝았다. 에스오일은 지난 달 10일 목표주가 평균이 10만1,205원이었지만 지난 달 31일에는 13만6,526원으로 무려 34.90% 올랐다. 2011년 예상 매출액과 영업이익은 각각 24조8,884억원, 1조6,899억원으로 2010년 연간 매출액과 영업이익 잠정치보다 각각 21.24%, 102.52% 급증할 것으로 예상됐다. 정경희 키움증권 연구원은 “올해 정유와 화학의 쌍끌이 호조에 따른 성장성이 주목된다”며 “4ㆍ4분기에도 판매단가 상승, 가동률 극대화 등을 통해 ‘깜짝 실적’을 냈다”고 밝혔다. 케이피케미칼, 금호석유, 한솔케미칼 등도 같은 기간 목표주가가 각각 26.18%, 24.88%, 14.58% 상향 조정됐다. 조선업체들에 대한 주가 전망도 긍정적인 것으로 나타났다. 증권사들은 삼성중공업의 올해 예상 매출액과 영업이익을 지난해보다 2.61%, 3.52% 증가할 것으로 내다보고, 목표주가도 지난 달 10일 4만694원에서 지난 달 31일 4만9,074원으로 20.59% 올려 잡았다. 현대중공업도 올해 매출액과 영업이익 전망치가 전년에 비해 각각 16%와 4% 높아지면서 목표주가가 49만9,087원에서 58만8,000원으로 17.82% 높아졌다. 세아베스틸, 현대제철, 동국제강 등 철강 업체들의 목표주가도 지난해 4ㆍ4분기 실적시즌을 거치면서 각각 15.70%, 10.35%, 11.33% 높아졌고 대우건설, GS건설도 목표주가가 같은 기간 17.89%, 11.77% 상향 조정됐다. 코스닥시장 업체 중에서는 아바코, 유비벨록스, 하나마이크론, 피앤텔, 탑엔지니어링 등 정보기술(IT)부품업체들의 주가 상승 여력이 높은 것으로 조사됐다. 곽중보 삼성증권 연구원은 “이집트 사태로 건설이나 조선업체들에 대한 불안감이 있지만 건설은 부동산 경기회복에 대한 기대감, 조선업체들은 비조선 부문의 선전 등에 힘입어 긍정적이다”며 “실적 시즌을 거치면서 목표주가가 상향조정 된 업체들은 향후 실적 전망도 긍정적인 업체들일 가능성이 높기 때문에 투자자들이 관심을 가질만하다”고 설명했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >