|

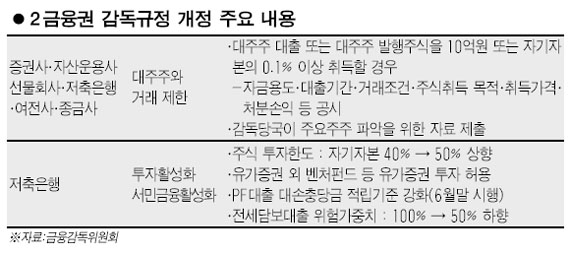

오는 2월 말부터는 증권사와 자산운용사ㆍ선물회사ㆍ저축은행ㆍ여신전문금융회사ㆍ종합금융회사 등이 대주주에게 10억원 이상 또는 자본금의 0.1% 이상을 빌려줄 경우 그 내용을 공시해야 한다. 또 대주주가 발행한 주식을 사거나 팔 경우에도 보유 및 손익 현황 등을 밝혀야 하는 등 2금융권 회사와 대주주 간의 거래가 엄격히 통제된다. 금융감독위원회와 금융감독원은 산업자본의 금융지배와 대주주에 대한 2금융권의 부당지원을 막기 위해 감독규정 개정안을 마련해 2월 말 금감위 의결을 거쳐 즉시 시행할 예정이라고 28일 밝혔다. 개정안은 2금융권이 대주주에게 대출을 해줄 경우 자금용도와 대출기간, 적용 금리, 담보 종류와 평가액, 주요 특별약정 내용 등을 명시하도록 했다. 감독당국은 금융회사에 사실상 영향력을 행사하는 주요 주주를 파악하기 위해 해당 회사와 주주에게 필요한 자료를 제출하도록 요구할 수 있게 된다. 저축은행의 서민대출과 투자활성화를 위한 규정개정도 포함됐다. 저축은행은 3월부터 전세자금대출에 대한 위험가중치를 현행 100%에서 50%로 낮춰 적용한다. 주식투자 한도는 자기자본의 40%에서 50%로 높아지고, 벤처펀드에 대한 투자도 허용된다. 프로젝트파이낸싱(PF) 대출에 대한 대손충당금 적립 기준 강화 방안은 6월부터 시행된다. 한편 경영 정상화를 추진 중인 저축은행이 추가 부실로 건전성이 악화된 경우 적기 시정조치를 취할 수 있게 된다. 최근 3년간 금감위로부터 기관경고 이상의 조치를 받은 금융기관과 직무정지 또는 정직 이상의 조치를 받은 전ㆍ현직 금융기관 임직원은 저축은행을 설립하거나 인수할 수 없다. 금융당국은 또 사모투자전문회사(PEF)의 업무집행사원과 출자지분이 30% 이상인 유한책임사원 등에 대해 재무 건전성과 법규 위반 여부 등 대주주 자격 요건을 따진다. 펀드 운용사는 펀드 기준 가격의 산정에 오류가 발생할 경우 그 내용과 투자자 보호를 위한 조치 내역 등을 지체 없이 금감위에 보고하도록 했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >