|

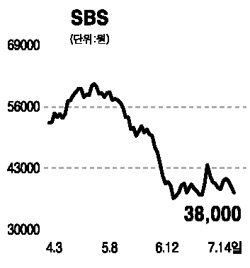

SBS 주가는 올들어 코스피 대비 약 30% 밑돌았다. 지주회사와 민영미디어랩 등 모멘텀 약화와 경기둔화 우려 등이 악재로 작용했기 때문으로 판단된다. 하지만 영업가치보다도 밑돌고 있는 이러한 주가 조정은 과도해 보인다. 더욱이 강한 어닝 모멘텀은 여전히 유효한 상황이다. SBS는 방송미디어의 다양화에도 불구하고 경쟁력 있는 컨텐츠를 바탕으로 약 20%의 안정적인 점유율을 보이고 있다. 종합미디어 그룹을 지향, 90년대 CATV으로 사업영역을 확장했고 2005년 12월부터 지상파DMB 서비스를 개시했다. 방송과 통신의 융합 등 매체환경의 다양화로 경쟁이 격화될 것으로 예상되지만 컨텐츠 경쟁력을 바탕으로 한 지상파의 우월적 지위는 계속 유지될 것으로 예상된다. 당분간은 규제완화 등의 재료가 더 큰 촉매로 작용할 전망이다. SBS는 하반기 경기둔화 우려에도 불구하고 2006년 영업이익이 769억대를 기록할 것으로 전망된다. 또 2분기 영업이익이 시장 컨센서스(276억원)을 크게 넘어설 것으로 예상된다. 이는 계절성 단가 조정 및 비용절감 효과 등이 작용하기 때문이다. 2분기 광고재원 예상 판매율은 약 95%다. 4~5월 판매율은 거의 100% 수준이고, 특수물량이 집중된 6월에도 90%전후의 판매율을 보이고 있다. 민영미디어랩 도입과 지주회사 도입이 단기간에 이뤄질 가능성은 높지 않지만 다양한 제도 개선이 꾸준히 이루어지고 있다는 점에서 관심을 가질만하다고 판단된다. 영업가치와 자회사 지분가치를 감안해 SBS 목표주가로 5만5,200원을 제시한다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >