|

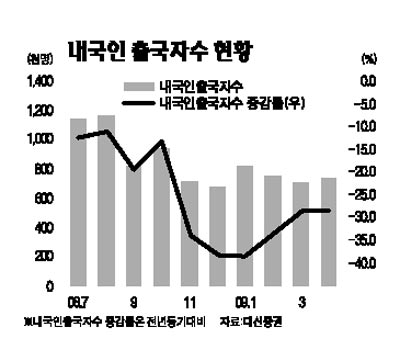

대한항공ㆍ아시아나항공 등 항공주가 인플루엔자A(H1N1ㆍ신종플루)의 영향으로 고전하고 있지만 이를 매수 기회로 삼는 역발상이 필요하다는 주장이 제기됐다. 특히 유가 및 환율도 점차 안정될 것으로 예상되는 만큼 하반기 실적 모멘텀을 겨냥해 업종 비중을 확대해야 한다는 얘기다. 대신증권은 28일 “최근 신종플루 확산으로 항공사들의 주가가 조정 받고 있지만 오히려 신종플루가 자취를 감추기 전에 항공주 비중을 확대할 필요가 있다”며 “신종플루는 유행성 전염병이라 시간이 갈수록 악재로서의 영향력이 줄어들 것”이라고 밝혔다. 양지환 대신증권 연구원은 “신종플루가 잠잠해지면 내국인 출국수요가 회복되면서 항공여객 부문에 대한 수요가 늘어날 것”이라며 “지난 2009년 하반기 이후의 실적개선을 겨냥한 투자전략이 필요한 시점”이라고 설명했다. 양 연구원은 “5월 여행비 지출 전망치가 2개월 연속 상승하고 해외에서는 싱가포르항공의 실적이 개선되는 등 곳곳에서 여객수요 회복 조짐이 나타나고 있다”고 덧붙였다. 그는 목표주가를 ▦대한항공 5만1,000원 ▦아시아나항공 5,000원으로 제시했다. 항공주 주가의 발목을 잡고 있는 유가 및 환율이 안정을 찾고 있다는 점도 주가에 긍정적인 요인으로 작용할 것으로 전망된다. 신민석 대우증권 연구원은 “유가 하향안정 및 환율하락으로 비용절감과 수요회복이 기대된다”며 “여름 성수기를 기점으로 여객수요가 빠르게 늘어날 경우 2ㆍ4분기부터 실적 모멘텀이 가능할 것으로 전망된다”고 분석했다. 신 연구원은 “항공주는 지난해 대규모 적자를 기록하면서 주가가 급락했지만 올 하반기부터는 실적 모멘텀을 바탕으로 주가가 상승할 것으로 예상된다”며 “업종 내 톱픽(최선호주)으로 대한항공(목표주가 4만9,000원)을 꼽는다”고 덧붙였다. 아시아나항공 목표주가로는 5,200원을 제시했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >