[부동산시장 경착륙하나] ■금융규제 완화 뭘 담을까<br>분양대금 미연체자엔 초과 대출 허용 방침<br>DTI비율 10%P 상향… 1주택 적용 제외 검토

| | 부동산 경기 침체가 심각한 상황에 이름에 따라 총부채상환비율(DTI) 규제 완화 등 시장 활성화를 위한 정부의 발걸음도 빨라지고 있다. 동탄 신도시 아파트 전경. /서울경제DB |

|

정부, 특히 주무 부처인 금융위원회는 지금까지 총부채상환비율(DTI) 규제완화에 대해 완강하게 버텨왔다. DTI는 금융회사의 건전성에 연결된 문제이지 부동산이 목적이 돼서는 안 된다는 논리였다. 지금도 큰 틀에서는 이런 입장에 변함이 없다.

하지만 시장의 상황이 너무 좋지 않은데다 정치권에서 규제완화 필요성을 강하게 요구하면서 당국의 입장도 달라졌다. 최경환 지식경제부 장관에 이어 지난 18일에는 고흥길 한나라당 정책위의장이 "금융규제를 조금씩 완화해야 한다는 시장의 요구가 이제 공론화하지 않을까 생각한다"고 밝혀 기류가 변화하고 있음을 내비쳤다. 정부의 한 당국자도 "당장 DTI 규제를 전면적으로 풀어줄 수는 없지만 시장상황에 맞춰 단계적으로 풀어주는 방향으로 가닥을 잡았다"고 전했다.

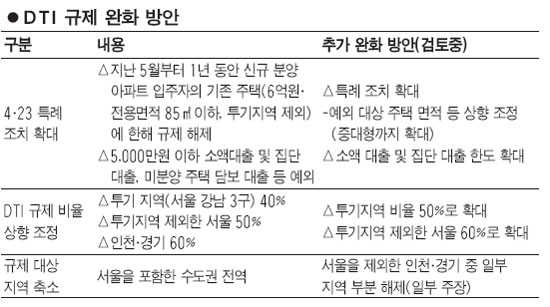

이런 상황을 종합적으로 판단하면 이번주 나올 금융규제 완화의 내용은 '4ㆍ24 대책'에 포함됐던 DTI의 특례사항을 확대해주는 것을 기본으로 하되 여기에 '플러스 알파'를 가미하는 쪽으로 가닥이 잡힐 것으로 보인다.

◇'4ㆍ23 특례 조치' 중대형까지 확대=정부는 4ㆍ23대책에서 DTI 초과 대출이 되는 특례조치의 대상을 입주 예정자가 보유한 기존 주택의 범위를 강남 3개구를 제외한 6억원 이하 및 전용 85㎡ 이하로 제한했다. 입주 예정자의 자격도 입주 기간이 지나 분양대금을 연체하는 경우로 한정했다. 그러나 대책이 전혀 약발을 발휘하지 않음에 따라 차제에 기존 주택대출의 규제완화 대상을 중대형까지 확대할 방침이다. 분양대금을 연체하지 않은 사람에게도 DTI 초과 대출의 수혜를 받도록 할 것으로 알려졌다.

다만 예외의 범주를 강남 3구에까지 확대하는 것에는 부정적인 기류가 강하다. 대책이 거래 실종에 따른 선의의 피해자를 구제하는 것인데 투기 조장수단이 될 수 있는 탓이다.

◇플러스 알파는 비율 상향과 1주택자 예외 인정 등 거론=정부는 특례조치의 확대만으로는 거래부진을 타개하기 힘들다고 보고 그 이상의 수위를 놓고 고심하고 있다. 규제완화의 틀을 넓혀야 한다는 것인데 그 첫 단추가 DTI 비율의 상향 조정이다.

현재 서울 강남3구는 40%, 그 외의 지역은 50%인데 각각 50%와 60%로 높이자는 얘기다. DTI 비율은 장기간 상환을 전제로 하기 때문에 10%포인트 정도만 올려줘도 대출 한도가 크게 늘어난다. 당 정책위의 한 관계자는"비율을 올리더라도 가격 급등보다는 실수요자를 중심으로 거래가 늘기 때문에 집값은 1~2% 상승하는 데 그칠 것"이라고 내다봤다.

이와 함께 수혜의 범위를 확대하기 위해 지역을 불문하고 1주택자의 경우 실수요 목적일 경우 증빙을 전제로 DTI 규제 대상에서 제외하는 것도 생각하고 있다. DTI 규제가 건전성을 위한 것인 만큼 투기 목적이 아닌 1주택자에게까지 무리하게 적용할 필요가 없다는 것이다. 이 경우 굳이 특례조치를 확대하는 '변칙 규제 완화'를 하지 않으면서도 정책의 효과를 높일 수 있다는 장점이 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >