|

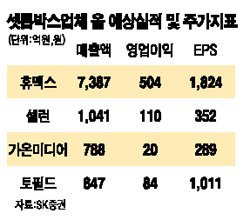

최근 들어 숨고르기에 들어간 셋톱박스주가 4ㆍ4분기 실적이 발표되는 내년 초 다시 랠리를 이어갈 것으로 전망된다. 고부가가치 제품의 판매확대와 IPTV 상용화 등 모멘텀 부각이 기대되기 때문이다. 10일 증권선물거래소에 따르면 하반기 이후 상승세를 이어온 셋톱박스 주가가 이달 들어 환율 악재로 약세를 보이고 있다. 지난 11월 30일 2만8,750원을 기록, 연초 주가에 근접했던 휴맥스는 이들 들어 하락해 지난 8일 2만7,400원까지 떨어졌다. 가온미디어도 지난달 24일 1만650원에서 8일 9,240원으로 13.2% 하락했으며 토필드도 지난달 24일 7,650원에서 지난 8일 7,450원으로 내렸다. 유가증권 시장의 셀런도 지난달 29일 7,670원에서 지난 8일 7,090원으로 7.56% 하락했다. 전문가들은 셋톱박스주가 수출주로 인식되면서 환율이 악재로 작용하고 있지만 실제로는 환율하락 영향이 크지 않은 것으로 분석하고 있다. 범용 제품의 경우 중국 업체들의 저가 공세로 이미 가격이 크게 하락했기 때문에 환율 하락에 따른 이익 감소 폭은 크지 않다는 것이다. 또 HD(고선명) 셋톱박스와 PVR(디지털녹화기) 등 고가제품 매출이 확대되면서 환율 하락을 충분히 상쇄할 것으로 예상된다. NH투자증권은 업체별 HD 셋톱박스의 매출 비중이 올해 0~15%에서 내년에는 5~34%로 확대될 것으로 분석했다. IPTV가 새로운 방송매체로 등장하면서 IPTV용 셋톱박스 시장이 확대되는 점도 호재로 부각되고 있다. 업계에 따르면 전세계 IPTV 가입자수는 올해 768만명에서 2007년 1,403만명으로 폭발적으로 증가한다. 선두 업체인 휴맥스의 경우 HD 셋톱박스, PVR등 고가제품의 수요확대와 신규 서비스인 IPTV에 따른 수혜가 타 업체보다 클 것으로 전문가들은 내다봤다. NH투자증권은 4ㆍ4분기 매출액이 2,150억원으로 3ㆍ4분기에 비해 15% 이상 증가하고 환율하락에도 불구하고 영업이익률이 개선될 것으로 전망했다. 이밖에 셀런은 매출의 70%를 차지하고 있는 일본 IPTV 시장의 성장 기대감, 가온미디어는 스카이라이프 쪽으로의 PVR 제품 공급 증가, 토필드는 주가이익비율(PER) 7.1배로 낮은 데 따른 저가 메리트가 각각 호재로 부각되고 있다. 전문가들은 “2007년 이후 전세계적인 IPTV 사업 개시가 국내 셋톱박스 업체의 성장에 결정적인 기여를 할 것”이라며 “고가 제품과 IPTV 관련 수요가 얼마나 빨리 발생하느냐 여부가 주가 상승 시기와 폭을 결정할 것”이라고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >