|

하반기 인수합병(M&A) 시장의 최대어인 대우증권 매각 작업이 오는 9월께 시작될 것으로 관측되는 가운데 이번 M&A의 매각 대상과 방식에 대한 관심이 높아지고 있다. 특히 표류하고 있는 우리은행 민영화에서 나타났듯이 공적자금 극대화 원칙에 발목 잡혀 무리하게 경영권 프리미엄을 산정하거나 편의적으로 매물을 묶어 '패키지 딜'을 추진할 경우 시장의 외면을 받을 가능성이 높다는 지적이다.

20일 금융계에 따르면 산업은행은 다음달 말 현대증권 매각 작업이 마무리되는 데로 대우증권 매각 작업에 착수할 것으로 관측된다.

앞서 홍기택 산업은행 회장과 고승범 금융위 사무처장도 "올해 안에 대우증권 매각을 추진하겠다"는 입장을 밝힌 바 있다.

대주주 적격성 심사가 진행 중인 현대증권 매각 작업이 마무리되면 9월 중 대우증권 매각 주관사가 선정과 함께 매각 작업이 시작될 수 있다. 이어 매각 주관사의 실사를 거쳐 10월 초 매각 공고가 나갈 수 있을 것이라는 예상이 업계에서 나온다. 이후 입찰과 실사를 거쳐 우선협상대상자가 선정되는 시기는 올해 말에서 내년 초가 될 가능성이 높다.

현재 대우증권 인수 후보로는 KB금융의 이름이 거론되고 있는 가운데 중국 금융그룹인 시틱 역시 관심을 보이고 있는 것으로 알려졌다.

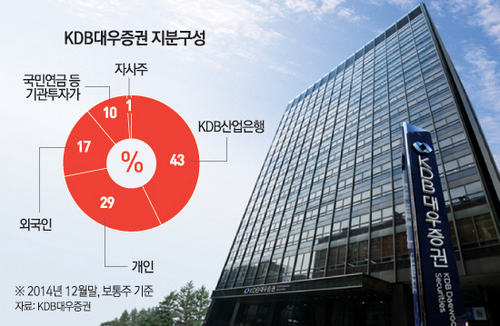

문제는 가격과 매각방식이다. 산업은행은 1·4분기 말 기준으로 대우증권 지분 43%(1억4,048만주)를 보유하고 있다. 지분가치는 2조원대 초반 규모다. 여기에 경영권 프리미엄을 고려하면 매각 가격이 3조원에 육박할 것이라는 예상이 나온다.

M&A 시장에서는 이와 더불어 산업은행이 대우증권과 함께 KDB자산운용·산은캐피탈 등을 묶어서 파는 패키지 매각에 대한 가능성이 거론된다. 일각에서는 지난해 두 번이나 매각에 실패한 골칫덩어리 매물인 KDB생명을 묶어 팔 수 있다는 관측도 나오고 있지만 중국 안방보험의 동양생명 인수가 승인된 후 KDB생명은 해외 매각 가능성이 높다는 분석이다.

시장에서는 대우증권의 가격과 매각방식 모두에 대해 우려의 목소리가 높다. 이미 대우증권은 지난해에 비해 가격이 1.5배가량 뛰었다. 게다가 대우그룹 해체와 함께 산업은행에 인수된 대우증권은 그간 증권업계에 불어닥쳤던 혹독한 구조조정의 시련을 거의 겪지 않아 조직이 큰 만큼 인수자의 부담도 크다.

또 하반기 금리 인상이 시작되면 최근 수준의 이익이 지속되기 어렵다는 것이 중론이다. IB업계 관계자는 "대우증권의 PBR가 약 1.2배로 비슷한 대형 증권사에 비해 다소 높은 편"이라며 "주가에 이미 경영권 이슈 등이 반영된 측면이 있는 것으로 보이기 때문에 무리하게 경영권 프리미엄을 산정할 경우 매각이 쉽지 않을 것"이라고 말했다.

패키지딜 역시 매도자와 매수자 모두에게 짐이 될 수 있다는 관측이다. 산은캐피탈과 KDB자산운용은 민간 시장에서 자체적인 경쟁력을 갖춘 금융기업들이라고는 보기 어렵다. 매수자 입장에서는 함께 인수하는 것이 상당한 부담이 되는 셈이다.

매도자 입장에서는 경쟁력 없는 매물을 한꺼번에 털어낼 수 있다는 편의성이 있지만 '헐값 매각' 논란을 불러일으킬 수 있어 역시 민감하게 접근해야 할 문제다. 지난 2013년 우리투자증권 매각 당시에도 금융당국이 우리아비바생명과 우리저축은행을 패키지로 묶어 팔았다가 헐값 매각에 대한 논란이 불거진 바 있다. 당시 유력 인수 후보였던 KB금융지주는 우리투자증권의 가격을 NH농협금융지주보다 2,000억원이나 많이 썼지만 패키지 전체 가격에서 밀려 인수에 실패했다.

금융업계에서는 당분간 대우증권 정도의 매물이 다시 나오기는 힘든 상황인 만큼 산은이 인수 후보들 간의 경쟁을 촉발시킬 수 있는 선택을 해야 한다는 지적이다. 대형 금융지주의 한 전략 담당 임원은 "산은이 시장가치가 떨어지는 계열사를 처리하기 위해 대우증권과 묶어 매각하는 '패키지 딜'을 선택할 경우 이는 대우증권의 매각가격을 되레 떨어뜨리는 것은 물론 투자자들이 관심을 돌리는 부작용을 낳을 것"이라고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >