|

|

|

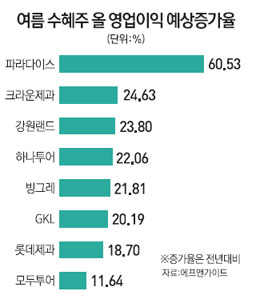

이번 여름에 무더위가 기승을 부릴 것으로 예상되면서 여행, 카지노, 음식료업종의 대표 종목들이 실적 증가에 따른 수혜를 볼 것으로 전망됐다.

최근 기상청에 따르면 올 7월 하순부터 낮 기온이 33도를 오르내리는 폭염과 열대야가 나타날 것으로 전망됐고 8월 기온이 평년보다 높을 것으로 예상됐다. 무더위 소식이 전해지면서 여행업종들의 실적 증대가 예상되고 있다. 이우승 유진투자증권 연구원은 "대형 여행사의 경우, 5월 이후 여행 예약자수가 두 자릿수 성장을 이어가고 있다"며 "올해 출국자수는 지난해보다 6.6% 가량 증가할 것으로 전망된다"고 내다봤다.

하나투어와 모두투어는 모두 실적 모멘텀이 부각되는 상황이다. 이선애 IBK투자증권 연구원은 "올해 하반기는 연휴가 길었던 2006년과 비슷한 영업환경이어서 수익성이 좋은 장거리 상품 판매가 많을 것"이라며 "하나투어의 올해 매출이 지난해보다 10.21% 증가한 3,214억원, 영업이익이 17.29% 증가한 407억원을 기록할 것으로 보인다"고 내다봤다.

이우승 유진투자증권 연구원은 "모두투어의 6월 순예약자수가 지난해보다 12.5% 증가했고 7월 순예약자수도 11.3% 늘어나는 등 여름 성수기의 실적 개선이 뚜렷하다"며 "3분기 매출은 13.3% 늘어난 448억원, 영업이익은 32.8% 증가한 104억원을 기록할 것으로 전망한다"고 설명했다.

해외에서 국내로 유입되는 중국 관광객의 증가로 인해 파라다이스, GKL 등 카지노 업종도 실적 모멘텀이 부각되고 있다. 박종대 하나대투증권 연구원은 "파라다이스의 1분기 중국인 VIP 드랍액(구매액)이 지난해보다 9.3% 증가하며 전체 드롭액에서 중국인이 차지하는 비중이 55.8%까지 증가했다"며 "하반기에도 중국인 매출이 늘어나며 올해 매출은 지난해보다 22.49% 증가한 4,922억원을 기록할 것"이라고 설명했다. 배석준 우리투자증권 연구원은 "GKL은 중국 마케팅을 정상화하면서 중국인 드랍액 기여도가 지속적으로 늘고 있다"며 "테이블 간격 조정만으로 20% 가량의 VIP테이블 증설 여력을 갖고 있는 점 등을 감안해 올해 매출이 지난해보다 18.4% 증가한 1,376억원, 영업이익이 38.5% 늘어난 494억원을 기록할 것"이라고 평가했다.

내국인을 대상으로 한 강원랜드는 증설 효과가 하반기부터 나타날 전망이다. 한승호 신영증권 연구원은 "강원랜드는 6월부터 카지노 영업장이 2배 가까이 늘어나게 된다"며 "하반기 매출은 지난해보다 40.4% 늘어난 9,031억원, 영업이익은 58.1% 증가한 2,849억원에 달할 것"이라고 분석했다.

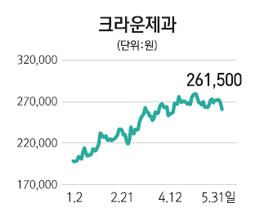

빙과류 판매 증가로 빙그레, 롯데제과 등 음식료 업체도 실적 기대감이 커지고 있다. 박애란 IBK투자증권 연구원은 "빙그레는 중국에 '바나나맛 우유' 수출이 확대되고 있는 데다 빙과류 판매를 위한 기상 여건이 우호적이어서 실적 증가세가 기대된다"며 "올해 매출은 지난해보다 7.7% 늘어난 8,496억원, 영업이익은 16% 증가한 775억원을 기록할 것으로 보인다"고 전망했다. 박 연구원은 또 롯데제과와 관련 "지난 4월 기린식품을 흡수 합병한 효과가 기대되는 데다 해외 제과법인의 수익성 개선, 빙과류 판매 효과 등을 고려해 실적 향상이 예상된다"며 "올해 매출은 지난해보다 8% 늘어난 2조145억원, 영업이익은 17.7% 증가한 1,358억원을 기록할 것"이라고 내다봤다.

해태제과 IPO 추진… 아이스크림 판매 실적이 변수

|

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >