원자재값 안정세… 내년부터 실적호전 기대<br>中 긴축완화로 철강값 회복 예상<br>해외투자 확대 성장동력 확보도<br>주가 저평가로 큰 폭 반등 나올만

| | 포스코 직원들이 경북 포항 파이낵스 2공장의 뜨거운 용광로 옆에서 작업을 하고 있다. 포스코는 원재료 가격 인하와 중국 긴축 완화에 힘입어 내년부터 실적 개선이 본격화될 전망이다. /사진제공=포스코 |

|

| | 엄진석 교보증권 책임연구원 |

|

올 들어 포스코는 고전을 면치 못했다. 유럽 재정위기 여파로 글로벌 경기 침체 우려가 확산되고 중국의 긴축정책과 업체간 출혈 경쟁으로 업황이 바닥을 벗어나지 못했기 때문이다. 하지만 최근 들어 분위기가 바뀌고 있다. 그 동안 포스코를 옥죄던 원자재값이 안정세를 타고 있고 업황도 개선 조짐을 보이고 있는 것이다.

포스코가 부진의 늪에서 벗어나 내년부터 다시 도약의 날개를 펼칠 전망이다.

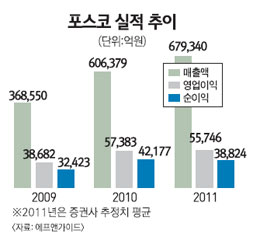

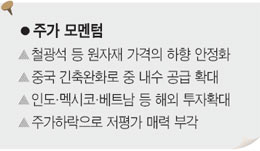

포스코는 지난 9월과 10월 국제 원재료 가격이 인상되며 이를 제품 가격에 반영하기 위한 가격인상을 시도했지만 실패했다. 하지만 최근 고로 원재료 가격이 하향 안정화 되면서 올 4ㆍ4분기를 바닥으로 내년부터 영업이익 상승이 예상되고 있다.

중국의 긴축완화 역시 포스코에게 긍정적인 영향을 줄 것으로 보인다. 긴축 완화는 중국의 자국내 철강 수요 증가로 이어지고 이는 다시 중국 철강업체들의 내수 공급 확대로 연결돼 이들의 수출 물량이 줄어들 가능성이 높아지게 된다. 그 동안 공급 과잉으로 국제 철강가격이 하락세를 보였지만 앞으로는 상승세 방향을 틀 것이라는 전망이 나오는 것도 이 때문이다. 중국 철강업체들은 세계 조강생산량의 45% 이상을 차지하고 있다. 또 우리나라로 유입되는 중국 제품도 줄어들어 철강 가격 회복에 긍정적인 영향을 줄 것으로 분석된다.

조강운 신영증권 연구원은 "지난 10월 중국철강가격이 폭락해 업계에 타격이 컸다"며 "그러나 "중국 정부의 긴축완화 기대감에 철강 수요가 늘어나고 있고, 역마진 상황에 놓인 중국 철강사들의 감산 소식이 전해지면서 가격 폭락이 진정세에 들어갔다"고 분석했다. 그는 또 "원재료인 철광석의 가격도 안정되고 있고, 위안화 절상도 가격 인상 요인으로 작용하고 있다"고 덧붙였다.

원재료 가격 하락은 내년 포스코의 이익개선 전망을 밝게 하는 중요한 요인이다. 철광석과 석탄 가격은 공급증가와 중국 업체들의 감산에 따른 수요감소 우려가 겹치며 연중 최고치였던 지난 3월에 비해 각각 33%, 28% 내렸다. 최문선 한국투자증권 연구원은 "떨어진 원재료 가격이 고로업체의 원가 부담을 덜어주는 반면, 원가에 근접한 철강가격은 추가 하락 가능성이 낮아 내년 고로업체들의 이익이 개선될 전망"이라며 "올해 내내 부진했던 수요가 소폭 회복되기만 해도 철강 수급 상황은 개선될 것"이라고 내다봤다.

해외 투자 확대로 장기 성장동력을 확보해나가고 있는 점도 긍정적이다. 포스코는 현재 인도, 멕시코, 베트남 등 철강재 수요가 늘어나고 있는 지역에 냉연강판, 자동차용 도금강판 등 하공정 생산라인을 확대하고 있다. 하공정 투자가 마무리 되면 국내에서 생산된 열연강판과 냉연강판 등을 수출해 현지에서 고부가 제품으로 가공해 현지 시장에 판매될 예정이다.

특히 성장지역에 고로를 건설해 수요를 확보할 수 있다는 것이 장점으로 꼽힌다. 철광석과 유연탄이 풍부고 조달이 쉬운 지역에 투자해 원재료 광산을 확보하고 개발할 수 있다는 것도 의미가 있다. 김강오 한화증권 연구원은 "해외 하공정에 대한 투자 확대로 국내에서 생산이 늘어난 철강제품을 수출해 안정적인 수급상황이 유지될 수 있다"며 "해외 자회사들의 실적개선으로 연결기준 수익성이 개선되는 효과가 기대된다"고 설명했다.

포스코의 주가가 역사적으로 저평가 돼 있다는 점도 매력으로 꼽힌다. 최문선 연구원은 "현재 포스코의 주가는 2012년 주당순자산가치(BPS) 기준 주가순자산비율(PBR)이 0.77배로 코스피의 PBR에 비해 35% 할인된 수준으로 지난 10년간 최대 수준"이라며 "내년 고로업체들이 바닥을 딛고 이익개선이 본격화 될 것으로 보여 업종 대표주인 포스코의 주가가 가장 큰 폭으로 반등할 것으로 예상된다"고 내다봤다.

|

애널리스트가 본 이회사

판매 마진 상승·해외사업 성장등 긍정적

원자재값 상승에 올 한해 부진했던 포스코의 주가가 내년에는 상승 추세로 전환될 것으로 전망된다.

국내 철강 대표주인 포스코의 주가는 지난해 1월을 고점으로 지속해서 하락했다. 지난해에는 철광석과 원료탄 등 원료가격 계약 주기가 분기로 바뀌며 마진 하락했고, 올해는 원료가격 상승에도 가격 전가 어려움 등이 작용했기 때문이다.

그러나 내년에는 이런 마진 하강 압력이 둔화되면서 주가도 상승 추세로 돌아설 것으로 예상된다. 원료가격이 안정되고 중국 긴축 완화 가능성 높아지며 판매 마진이 오를 것으로 전망되기 때문이다.

해외사업의 성장성도 긍정적이다. 특히 동남아 지역은 중장기적으로 철강 수요 성장이 높을 것으로 예상된다. 자회사도 포스코의 해외 사업과 연계해 비철강 부문 투자를 확대하는 등 높은 성장을 이어갈 것으로 보인다.

포스코는 지난해 4ㆍ4분기에 842만 톤으로 분기 사상 최대 판매를 갱신한 이후, 올 3ㆍ4분기까지 판매 성장을 이어왔다. 고로 개수와 신제강, 후판 신설등 설비 확대는 신규 거래원 확보, 해외 하공정 증설과 연계돼 중장기적으로 긍정적이다.

내년에는 시황이 호전되며 매출액과 영업이익이 올해보다 각각 3.2%, 13.5% 늘어난 40조6,000억원, 4조9,400억원을 달성할 것으로 전망된다. 영업이익률도 1.1%포인트 상승한 12.2%를 기록할 것으로 예상된다.

기업가치 면에서도 주가순자산비율(PBR)이 0.78배 수준으로 최저 수준이어서 부담이 없다.

|

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >