|

기업개선작업(워크아웃) 중인 쌍용건설에 대한 채권단의 실사 결과 채권단의 자금지원으로 올해는 자본잠식에서 벗어나도 오는 2017년까지 적자가 누적될 것으로 나타났다.

계속기업으로서의 가치가 떨어진다는 의미로 채권단이 이를 근거로 쌍용건설에 대한 추가 지원에 나설 경우 배임 문제가 불거질 수 있다는 지적도 제기된다. 사실상 신규자금 등의 지원이 어렵다는 얘기다. 이에 따라 출자전환에 반대하고 있는 군인공제회가 극적인 입장변화를 보이지 않는 한 기업회생절차(법정관리) 돌입은 불가피할 것으로 보인다.

20일 금융계에 따르면 주채권은행인 우리은행은 최근 채권단에 2017년까지 쌍용건설의 당기순이익이 마이너스를 기록할 것이라는 내용을 포함한 실사 보고서를 다시 통보했다.

앞서 예일회계법인은 쌍용건설의 청산가치(3,160억원)가 계속기업가치(3,060억원)보다 높다고 밝혔다가 인건비 산정이 잘못됐다는 회사 측의 이의를 받아들여 이번에 수정 보고서를 내놓았다.

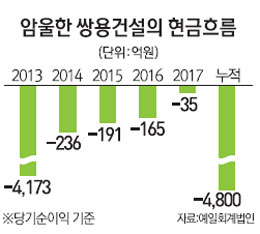

보고서에 따르면 쌍용건설은 올해 4,173억원의 당기순손실을 시작으로 2014년 236억원, 2015년 191억원, 2016년 165억원, 2017년 35억원 등 앞으로 4년간 적자의 늪에서 벗어나지 못할 것으로 추산됐다. 채권단의 추가 지원이 이뤄지더라도 부실이 계속 쌓일 수 있다는 얘기다. 이 때문에 채권단은 이번 실사를 바탕으로 추가 자금지원에 나서면 앞으로 배임 문제가 발생할 수 있어 사실상 지원이 힘들다는 입장을 보이고 있다. 채권단에 부의된 ▦출자전환(1안:5,000억원, 2안:3,000억원)건 ▦신규자금(3,000억원) 건 등이 모두 무산될 가능성이 높아진 것이다.

채권단의 한 관계자는 "과거 워크아웃 사례를 뒤져봐도 신규자금을 바로 출자전환한 경우가 거의 없다"면서 "더 중요한 것은 제3자인 회계법인이 실사한 결과 기업의 회생 가능성이 낮은 상황에서 채권단이 지원하면 배임 문제가 불거질 수 있다. 은행들의 내부승인 절차를 통과하기도 어려울 것"이라고 말했다. 주식 가격이 떨어질 것을 뻔히 아는 상황에서 출자전환에 쓰일 신규자금을 선뜻 내놓을 금융기관이 없다는 것이다.

채권단이 이처럼 초강수를 들고 나옴에 따라 현재 1,200억원(원금+이자) 규모의 비협약 채권을 보유하고 있는 군인공제회가 전향적으로 돌아서지 않는 이상 쌍용건설은 법정관리로 갈 가능성이 높아졌다. 주채권은행인 우리은행은 최근 채권단의 자금지원 결정을 잠시 보류하고 군인공제회 측과 막판 재협상을 벌이고 있지만 행동의 반경은 넓지 않은 상황이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >