|

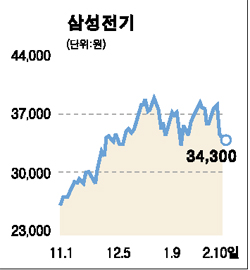

삼성전기의 지난해 4ㆍ4분기 실적은 예상을 밑돌아 실망스러웠으나 현재 구조조정이 마무리 단계에 진입한 것으로 판단되며, 올해는 대폭적인 매출 성장과 더불어 대폭적인 흑자 전환이 예상된다. 휴대폰 연성 동박적층판 시장 진출을 꾀하는 등 휴대폰 기판 등 인쇄회로기판(PCB)사업을 핵심 사업으로 육성하려는 전략을 감안한다면 경쟁력은 크게 강화 될 것으로 평가된다. 지난해 4ㆍ4분기 영업이익은 전분기 대비 49% 감소한 25억을 기록하였으며 영업이익률은 0.3%로 예상치를 밑돌았지만 구체적으로 들여보면 실적이 개선된 점도 감지된다. 해외법인 고정자산의 감가상각기간 단축으로 인한 390억원의 비용계상과 그 외 100억원 수준으로 추정되는 일회성 비용을 감안한다면 실질 영업이익은 전분기 대비 대폭 상승한 400억~500억원으로 추정되며 영업이익률은 전분기 마이너스 1.3%에서 4~5%로 급반전된 사실을 알 수 있다. 특히 이번에 처리된 비용은 회사의 펀더멘털에 영향을 미치지 않은 요인이며, 올해 발생할 수도 있는 추가 비용을 해소한 것으로 평가된다. 관건은 향후 실적 호전 모멘텀의 유지 여부로 보이는데 이 부분도 긍정적이다. 환율하락, 단가인하, 경쟁업체 등장 등의 악재에도 불구하고 저 수익제품의 구조조정의 효과로 원가구조가 개선될 전망이며, 고수익PKG, 블루투스, 디지털튜너, 메가급 카메라모듈 등의 실적 개선이 두드러질 전망이다. 올해 매출액을 전년 대비 7% 늘어난 약 3조 2,000억원, 영업이익 144억원, 영업이익률 4.6%로 예상한다. 실적개선 등을 고려하면 현 주가는 저평가돼 있다고 판단돼 매수 추천한다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >