|

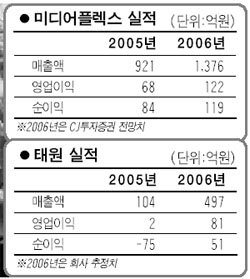

실적이 뒷받침되고 있는 엔터테인먼트주에 대한 긍정적 평가가 이어지고 있다. 대표적인 종목은 미디어플렉스, 태원엔터테인먼트, IHQ다. 이들 종목들은 대다수 엔터주들이 적자를 기록하고 있는 것과 달리 흑자전환이 예상되거나 이미 흑자를 내고 있는 종목들로 이익성장에 대한 신뢰도가 커지고 있어 주가도 강세를 보일 가능성이 높다는 게 전문가들의 분석이다. 24일 CJ투자증권은 미디어플렉스에 대해 “영업가치와 자회사인 메가박스씨네플렉스에 대한 지분가치를 고려할 때 저평가돼 있다”며 투자의견 ‘매수’를 제시했다. 영화 ‘괴물’의 배급사인 미디어플렉스는 지난 7월 코스닥시장에 정문으로 입성, 시장의 주목을 받아왔다. 지난 2분기 실적은 매출 94억원에 영업이익 13억원을 기록, 매출은 지난해 같은 기간(105억원)보다 다소 감소했지만 영업이익(5억원)은 2배 이상 늘어났다. 특히 영화 괴물이 1,000만명이 넘는 관객 수를 기록하며 흥행행진을 이어가고 있어 실적모멘텀이 더욱 부각되고 있다. 송선재 CJ투자증권 애널리스트는 “괴물이 1,200만명의 관객을 동원한다면 직접 투자비 26억원 대비 5배에 달하는 128억원의 이익을 올릴 수 있을 것”이라며 “하반기에는 ‘뚝방전설’, ‘가문의부활’, ‘조폭마누라3’ 등의 배급도 예정돼 있어 추가 흥행성과가 기대된다”고 분석했다. 더욱이 2007년부터 배급수수료가 기존 8%에서 10%로 인상되는 것도 긍정적이라고 덧붙였다. 미디어플렉스의 주가는 괴물 대박 기대감으로 급등세를 보이다 하락 반전해 전날까지 7일 연속 하락세를 보였지만 이날은 코스닥지수 하락세 속에서도 3.7% 오르며 다시 오름세를 이어갈 채비를 갖췄다. 태원엔터테인먼트도 큰 폭의 실적개선이 예상돼 관심을 가져야 할 엔터주로 분류된다. 태원 측은 지난해 매출액과 영업이익이 각각 104억원, 2억원에 불과했으나 올해에는 각각 497억원과 81억원을 목표로 하고 있다고 밝힌 바 있는데 실제 이에 부합하는 실적이 나오고 있다. 지난 2분기 매출액은 63억원으로 전년동기대비 24.1% 늘어나고 영업이익은 23억원으로 76.4%나 급증했다. 이는 분기기준으로는 사상 최고의 실적이다. 대신증권은 “지난 7월 자회사인 영화 및 드라마 제작사 태원F&M을 합병하면서 하반기에 합병으로 인한 외형 증가와 수익성 개선 추세가 이어질 것”이라고 전망했다. 태원 주가는 이날 6.19%나 급등한 것을 비롯해 3일 연속 올랐다. IHQ는 2분기 실적 부진으로 주가가 약세를 보이고 있지만 2분기 구조조정이 완료되고 SK텔레콤의 직접경영이 본격화하고 있어 저점매수에 나서야 할 종목으로 꼽혔다. 최영석 삼성증권 애널리스트는 “하반기 본격화될 것으로 보이는 엔터업계 구조조정의 수혜주로 부상하면서 주가 부진에서 벗어날 것으로 예상된다”며 “2분기 20억원의 순손실에서 하반기에는 최소 50억원 수준의 흑자전환이 가능해 갈수록 실적개선 모멘텀이 가시화할 것”이라고 내다봤다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >