지속적 점포 개설로 매출증대…NH證 "6개월 목표가 45만원"

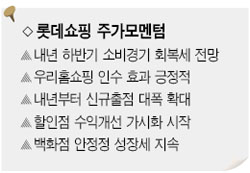

롯데쇼핑이 내년에는 지속적인 점포개설에 따른 매출 증대와 소비 회복에 힘입어 긍정적인 주가 흐름을 보일 것으로 전망된다.

NH증권은 롯데쇼핑에 대해 “내년 유통주가 상승흐름을 이어갈 전망인데다, 마트를 중심으로 한 규모 확대로 성장 모멘텀을 회복할 것”이라며 ‘매수’ 의견과 6개월 목표주가 45만원을 유지한다고 밝혔다.

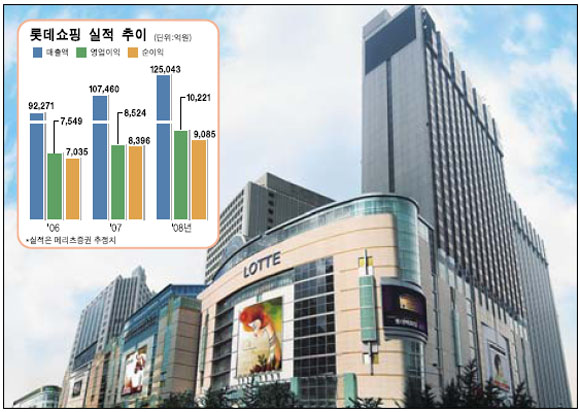

홍성수 NH증권 애널리스트는 “올해 롯데쇼핑의 총매출과 영업이익은 지난해보다 각각 4.8%와 6.1% 증가하는데 그쳐 성장 모멘텀이 둔화될 전망이지만, 내년에는 출점과 소비회복 효과에 힘입어 올해보다 각각 13.5%와 16.8%의 높은 성장세를 기록할 것”이라고 내다봤다. 홍 애널리스트는 “백화점은 수익성 안정화, 할인점은 이익 모멘텀 강화 역할을 각각 하게 될 것”이라며 12개월 목표주가로 53만원을 제시했다.

메리츠증권도 “막강한 자금력과 유통 노하우로 홈쇼핑 시장에서 점유율을 확대할 것으로 예상돼, 우리홈쇼핑 인수는 긍정적으로 평가한다”며 매수 의견을 유지했다. 또 할인점 사업에서는 집중적인 점포 확대에 따른 규모의 경제 확보, 물류센터 효율 증대, 중국 직소싱 확대효과 등에 힘입어 수익성이 빠르게 진행될 것으로 전망됐다. 메리츠증권은 마트부문 영업이익률이 지난해 3%에서 2008년에는 4.5%까지 확대될 것으로 전망했다.

신규 출점 효과로 성장률도 2008년까지 높은 수준을 유지할 것으로 예측됐다. 유주연 메리츠증권 애널리스트는 “2006~2008년 롯데쇼핑의 연평균 매출액과 영업이익 성장률은 16.4% 수준에 달할 것”이라며 “올 4ㆍ4분기도 추석 이월효과와 신규점 오픈 효과로 매출은 지난해 같은 기간보다 10.3%, 영업이익과 순이익은 각각 9.2%와 15.2% 늘어날 것”이라고 내다봤다.

탄탄한 자회사들의 지분법 평가이익에 힘입어 경상이익도 높은 상승률을 유지할 것으로 전망된다. 롯데쇼핑은 자회사인 롯데카드(지분 92.5%)와 롯데미도파(79.0%), 롯데캐피탈(20.6%)의 실적호전이 예상됨에 따라 지분법 평가이익이 지난해 1,552억원에서 올해 2,102억원, 내년에는 2,079억원까지 늘어날 것으로 전망된다.

차입금이 줄어들면서 부채비율도 크게 줄어, 지난해 159.3%에 달했던 부채비율은 올해 100% 미만으로 축소될 가능성이 높다. 유 애널리스트는 “다만 수익 개선 속도가 연초 기대했던 수준보다 늦어진 것으로 평가된다”며 목표주가는 기존 47만3,000원에서 46만5,000원으로 하향 조정했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >