선박 구입등 거액 필요한데다 해운경기따라 이익 들쭉날쭉<br>화물·용선 계약등 미래 수익<br> "재무상태에 반영을" 목소리 업계도 유보금 확대 서둘러야

외환은행이 현대상선이 주력 계열사인 현대그룹을 재무구조개선약정 체결 대상으로 선정한 후 천편일률적인 재무약정이 과연 옳은가에 대한 논란이 거세지고 있다.

특히 선박과 항만 확보를 위해 막대한 자금을 투입할 수밖에 없는 해운업 특성을 고려하지 않고 다른 업종과 동일한 부채비율 기준을 적용하는 것은 바람직하지 않다는 지적이 설득력을 얻고 있다.

이에 대해 전문가들은 금융업계가 해운업체에 대한 재무구조 평가기준을 개선하는 한편 해운사도 호황일 때 유보금을 늘릴 필요가 있다고 입을 모으고 있다.

◇배 많이 살수록 빚 늘어나는 해운업계=해운업계는 업종 특성상 보유 선박의 수가 곧 경쟁력으로 이어질 수밖에 없다. 따라서 해운사들은 척당 800억~2,000억원대에 이르는 고가의 선박을 대거 확보할 수밖에 없다.

문제는 이런 배를 살 경우 금융권의 차입이 늘어날 수밖에 없다는 데 있다. 국내외 할 것 없이 대부분의 해운사들은 배를 살 때 선박가의 80% 상당을 금융권에서 차입하고 있다. 배를 많이 확보하면 할수록 빚이 눈덩이처럼 불어나는 구조인 셈이다.

예를 들어 한 해운사가 올해 2,000억원 상당의 LNG선 6척을 신규로 들여왔다고 가정해보자. 이 회사는 선박 확보 비용을 국내외 금융단으로부터 향후 20년 동안 원리금을 상환하는 조건으로 차입하게 된다.

만약 이 업체의 부채가 LNG선 확보비용 1조2,000억원을 포함한 6조원이며 자본이 2조원이라고 가정하면 부채비율은 300%에 달한다. 이후 이 회사가 6척의 LNG선을 건조가와 동일한 가격으로 매각한다면 부채비율은 240%로 급격히 떨어지게 된다.

국내 유수의 선사들이 이렇게 장기 금융으로 확보한 선박은 컨테이너선ㆍLNG선ㆍ유조선ㆍ벌크선 등을 포함해 각 선사당 50~100여척에 달한다. 결국 선박이 사업도구이자 자산이며 동시에 부채가 되는 격이다.

◇해운업 특성 반영해 재무구조 평가해야=해운업계는 일반적으로 은행 차입을 통해 배를 확보하고 10~20년에 걸쳐 장기 상환한다. 돈을 쓸 때는 목돈을 쓰고 돈을 벌 때는 상대적으로 적은 돈을 오랫동안 버는 구조인 것이다.

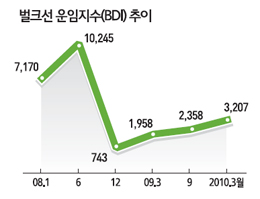

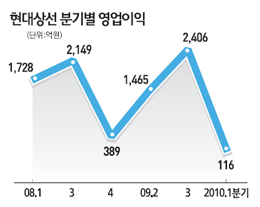

이익구조도 운임 사이클에 따라 크게 달라진다. 실제 해운경기를 나타내는 발틱운임지수(BDI)는 한때 1만2,000까지 올라갔다가 글로벌 경제위기를 겪은 지난해 3,000선 아래로 밀려나기도 했다. 재무구조 평가의 시점을 어떻게 잡느냐에 따라 부채비율도 유동적일 수밖에 없다는 의미다.

오죽하면 해운업계에서는 3년 벌어 7년 먹고 산다는 말이 있을까. 재무평가시 1년 전 혹은 현재의 재무구조에 천착하기보다 미래가치를 반영할 필요가 있다는 주장이 나오는 것도 이 같은 맥락에서다.

이기환 한국해양대학교 해운경영학부 교수는 "은행들이 현재의 부채비율도 고려해야겠지만 해당 업체가 확보한 화물ㆍ용선 계약 등을 통해 미래에 발생할 수 있는 확실한 매출을 감안해 재무상태를 평가해야 한다"며 "이는 해운업의 경우 화주와 물량약정이 돼 있으면 운임이 안전하게 들어오기 때문"이라고 말했다.

지속적인 수익이 담보되는 화물장기계약서 등을 재무평가에 반영하라는 얘기다. 그는 이어 "지난 1998년 외환위기 때도 부채비율이 높은 해운업의 특수성이 받아들여지기도 했다"며 "이번에도 이 같은 예외가 인정돼야 한다"고 주장했다. 한국선주협회 등이 최근 금융위원회와 금융감독원 등에 해운기업에 대한 재무구조 평가기준을 개선해달라고 건의서를 보낸 것도 바로 이 같은 이유에서다.

◇선박펀드 및 유보금 규모 확대해야=불황시 선박을 팔고 호황이 오면 배를 되살 수 있는 선박펀드의 규모를 늘리는 것도 하나의 대안으로 논의되고 있다. 해운업체 입장에서는 시황이 좋지 않을 때 선박을 완전 매각하지 않고도 유동성을 확보, 부채비율을 낮출 수 있기 때문이다.

정부는 현재 캠코의 구조조정기금 등을 활용해 약 6,000억~8,000억원대의 선박펀드를 운영하고 있다. 앞서 국토해양부는 지난해 4월 최대 4조원 규모의 선박펀드를 조성하겠다고 밝혔다. 문제는 선박펀드를 활용할 수 있는 기준이 지나치게 까다롭다는 데 있다.

업계의 한 관계자는 "2009년 당시 선박펀드는 선령(船齡)이 15년 이내로 파이낸싱(대출)이 깨끗하고 장기 화물 등을 확보하고 있는 선박을 매입했다"며 "이는 대형 선사조차도 특정 업체를 제외하고는 좀처럼 만족시키기 힘든 조건이라 중소형 선사 등에는 전혀 혜택이 없다"고 말했다. 실제 지난해 선박펀드가 매입한 선박은 총 18척으로 모두 한진해운과 현대상선의 선박이었다.

일각에서는 해운업계 차원의 자구책 마련도 시급하다고 주문한다. 운임사이클에 따라 실적이 크게 달라지는 만큼 호황일 때 벌크ㆍ컨테이너ㆍ유조선ㆍ해운 외 신사업 등 사업포트폴리오를 다양화하고 유보금을 늘려 재무건전성을 강화하는 노력이 필요하다는 것이다.

업계의 한 관계자는 "해운업은 사이클이 있고 운임이라는 게 좋을 때가 있고 나쁠 때도 있다"며 "업계도 운임이 높을 때 유보금 등을 많이 충당하거나 재무구조를 개선해 어려울 때를 대비해야 한다"고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >