|

지난해 9월 미국 월스트리트에서는 '월가점령(Occupy Wall Street)'시위가 벌어질 당시 국내 금융회사들은 불똥이 튈까 전전긍긍했다. 국내 은행들이 막대한 예대마진과 수수료 수익 등을 통해 연간 수조원이 넘는 영업이익을 손쉽게 벌어들인 것이 대한 일종의 '자격지심'이었다. 결국 지난해 가을 시중은행들은 등 떠밀리 듯 수수료를 줄지어 내렸다. 자동화기기(ATM)나 창구 송금ㆍ대출 수수료 등을 최대 50%까지 인하했고 대외적으로는 "서민과 경기침체의 고통을 분담하겠다"는 명분을 내세우며 대대적으로 홍보했다.

하지만 서울경제신문이 파악한 결과 은행들의 비이자, 즉 수수료 수입은 오히려 늘어난 것으로 밝혀졌다. 이쯤 되면 이율배반이라 할 만하다.

◇오히려 늘어난 비이자 수익=한 시중은행장은 최근 사석에서 "지난해 은행의 사회적 책임을 강화하기 위해 수수료를 인하했더니 수익이 감소해 실적에 부정적인 영향을 미치고 있다"고 말했다. 사정은 다른 은행들도 마찬가지다. 주요 시중은행 임원들도 심심찮게 수수료 수익 감소 얘기를 꺼낸다.

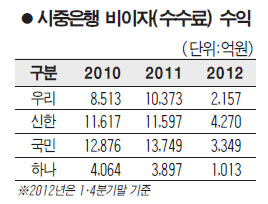

하지만 실상은 다르다. 금융감독원에 따르면 지난해 국내 시중은행들의 비이자 이익은 8조3,000억원으로 전년 동기 대비 1조원 증가했다. 이중 ATM이나 창구 송금수수료, 대출 수수료 등 수수료 수익은 같은 기간 4조4,000억원에서 4조9,000억원으로 증가했다. 수수료 수익이 감소하기는커녕 도리어 늘어났다.

수수료 때문에 이익이 줄었다는 논리도 사실은 그리 맞지 않다. 은행의 비이자수익 중 수수료가 차지하는 비중은 대략 50% 안팎이다. 이중 대부분은 방카슈랑스나 카드 판매, 환전 수수료 등이 차지하고 있으며 ATM이나 창구 송금, 대출 수수료가 차지하는 비중은 10%도 채 안 된다. 대부분의 비이자 수익은 유가증권 매매나 외환파생이익ㆍ신탁수수료 등으로 벌어들이는 구조다. 시중은행의 한 관계자는 "지난해 은행들이 수수료를 인하하며 입게 된 손실이 대략 수십억원에 불과할 정도로 미미하다"고 귀띔했다.

◇진정성 빠진 '따뜻한 금융'의 한계=물론 국내 시중은행들의 올해 영업환경이 녹록지 않은 것도 사실이다. 유럽발 재정위기가 장기화되며 조달금리 상승 압력이 높아져가고 있고 각종 금융규제에 족쇄가 걸린 모습이기 때문이다.

실제 국내 은행들의 지난 2ㆍ4분기 실적이 예상보다 저조하다는 얘기도 심심찮게 들린다. 그럼에도 불구하고 시중은행들이 전체 영업이익의 1%도 채 되지 않는 수수료 수익 감소에 민감하게 반응하고 있는 것은 자발성과 진정성이 결여됐던 한계를 꼽을 수 있다. 금융계의 고위 관계자는 "금융 당국의 눈치를 보며 등 떠밀리 듯이 수수료를 인하했으니 크지 않은 금액이라도 아깝게 느껴지는 게 당연하지 않겠느냐"고 말했다. 은행들은 당장 수익에 거의 영향을 미치지 않는 마이너스 통장의 금리를 8~10% 수준에 책정하고 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >