|

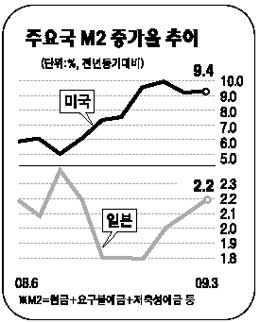

미국 등 주요국의 금융당국이 글로벌 경기부양을 위해 자본주의 역사상 최대의 돈을 쏟아 부은 데 따른 제2의 자산거품 가능성을 우려하기 시작했다. 얼마 전까지만 해도 인플레이션은커녕 전반적인 소비 감소로 디플레이션이 우려된다며 유동성 확대에 따른 자산 버블 가능성을 일축했던 게 미국ㆍ영국 등 주요국의 공식 입장이었다. 하지만 이번주 들어 글로벌 경기부양에 방점을 찍어왔던 미국 당국자 사이에서도 자산 버블을 막기 위해 미국 중앙은행인 연방준비제도이사회(FRB)가 모종의 조치를 취할 때가 됐다는 주장이 제기되고 있다. 자넷 옐렌 샌프란시스코 연방준비은행 총재는 지난 16일 “미 서브프라임론(비우량 주택담보대출) 사태 같은 자산 버블이 또다시 발생하지 않도록 FRB가 정책수단을 강구할 때가 됐다”고 말했다. 통상 FRB는 통화정책을 결정할 때 인플레이션을 기준으로 삼아왔고 시중 전반의 유동성 확대에 따른 자산 거품 형성 가능성은 크게 염두에 두지 않았다. 하지만 옐렌의 이 같은 발언은 미국 FRB가 기존의 전통적인 인플레이션 방어 기능을 넘어 시중 유동성 팽창에 따른 자산 버블를 막는 포괄적인 역할을 수행해야 한다는 의미로 해석된다. 그는 “지난 서브프라임 사태에서 우리가 분명히 얻은 교훈은 버블이 커지기 전에 적절한 조치를 취하지 않을 경우 엄청난 경제 파장이 닥친다는 것”이라고 강조했다. 1930년대 바이마르 공화국 당시 초인플레이션의 악몽에 시달렸던 독일은 일찌감치 무분별한 글로벌 유동성 확대가 또 다른 버블 붕괴를 야기할 것이라며 경고했다. 페어 슈타인브뤼크 독일 재무장관은 13일 “전세계가 대대적인 경기부양 자금 투입의 후유증으로 장차 ‘위기 후의 위기’에 직면할 수 있다”고 경고했다. 그는 “각국 중앙은행의 대규모 유동성 방출이 장기적인 인플레이션 압력을 높이면서 향후 또다시 자산 거품을 만들 수 있다”고 지적했다. 하지만 각국은 유동성 확대에 따른 자산 버블을 우려하면서도 여전히 글로벌 수요가 부진하고 실물경기가 위축되면서 이렇다 할 대책을 내놓지 못하는 딜레마에 빠져 있다. 소비 부진으로 물가가 하락하는 등 디플레이션 우려가 상존하는 마당에 자칫 통화환수 등 긴축정책을 폈다가는 그렇지 않아도 비틀거리는 실물경제가 더욱 큰 타격을 받을 수 있기 때문이다. 일본의 경우 수출은 물론 내수도 바닥을 기면서 3월 생산자물가지수가 전년 동기 대비 2.2% 하락했다. 미국과 유럽연합(EU)도 소비 부진으로 3월 소비자물가지수가 하락하는 등 경기침체가 지속되고 있다. 전문가들은 “각국 정책 당국이 유동성 확대에 따른 후유증을 걱정하면서도 현재로서는 이러지도 저러지도 못하는 상황”이라면서 “실물경기의 바닥이 보여야 제대로 된 긴축정책을 펼 수 있을 것”으로 전망했다. 한편 이달 초 선진ㆍ신흥 20개국(G20) 회의에서 미국 등 회원국들은 무려 5조달러 규모의 경기부양에 합의했다. 미국은 이와 별도로 유동성 방출을 통한 시중금리 하락을 유도하기 위해 중앙은행 역사상 처음으로 3,000억달러의 미 국채를 매입하고 있고 일본은 지난주 말 사상 최대인 15조4,000억엔(1,530억달러)의 경기부양책을 밝히는 등 글로벌 시장에서는 현재 사상 최대 규모의 돈이 시중에 뿌려지고 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >