|

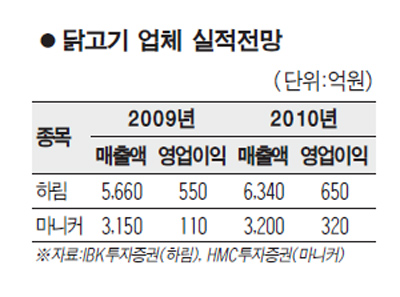

하림ㆍ마니커 등 닭고기업체의 실적이 큰 폭으로 개선될 것으로 보이지만 주가가 저평가돼 투자 매력이 높은 것으로 분석된다. 29일 증권업계는 하림ㆍ마니커ㆍ동우 등 닭고기업체의 지난 2009년 실적이 사상 최대치를 거둔 것으로 전망했다. IBK투자증권은 하림의 2009년 매출액과 영업이익이 전년 대비 각각 27%, 685% 증가한 5,660억원, 550억원을 기록할 것으로 예상됐다. HMC투자증권은 마니커의 지난해 매출액이 전년 대비 24% 늘어날 것으로 내다봤다. 이 같은 실적개선은 원ㆍ달러 환율이 안정돼 사료값 부담이 감소했지만 수요는 증가해 닭고기 값이 높게 형성됐기 때문으로 분석된다. 닭고기 업체는 시장을 둘러싼 환경이 여전히 우호적인데다 원종계(씨닭) 수입쿼터제 도입에 따른 안정적인 수급 요건까지 갖춰 올해에도 실적개선 추세가 이어질 것으로 내다봤다. 하림의 한 관계자는 "사료값은 낮고 닭고기 값은 높은 환경이 당분간 이어져 올해에도 실적 전망이 밝다"고 예상했다. 마니커 측은 지난해 마무리된 시설확장에 따라 올해 생산량이 늘어나 성장세가 지속될 것으로 전망했다. 전문가들은 닭고기업체의 실적개선을 고려할 때 주가가 저평가돼 있다며 이들 업체들에 관심을 기울일 것을 권했다. 박시영 HMC투자증권 연구원은 "하림과 동우의 2010년 예상 실적 대비 주가수익비율(PER)은 4~6배, 마니커는 2.5배로 주가가 저평가돼 있다"며 "원종계 쿼터제로 무분별한 수입이 통제돼 저평가 요인이 줄었고 원가개선 요인은 많은 만큼 매수할 만하다"고 분석했다. 강문성 한국투자증권 연구원도 "동계올림픽과 월드컵 등 스포츠 이벤트가 닭고기 수요를 늘려 실적개선에 도움이 되는 만큼 투자에 긍정적"이라고 전망했다. 그는 "다만 조류독감과 같은 외부적인 악재 요인이 변수로 작용할 수 있다는 점은 고려해야 한다"고 덧붙였다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >