|

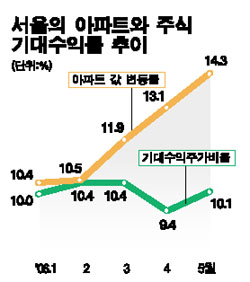

‘3ㆍ30 대책’과 ‘부동산 버블론’ 등 연이은 정부의 고강도 부동산정책에도 불구하고 여전히 주식 등 금융자산보다 아파트를 갖고 있는 것이 수익률 측면에서 나은 것으로 파악됐다. 정부가 아무리 발버둥을 쳐도 시장에서는 ‘공회전’만 거듭한 채 약발이 먹히지 않고 있는 셈이다. 5일 한국은행과 국민은행 등에 따르면 지난달 서울증시의 기대수익주가비율은 평균 10.1%로 전달의 9.4%에 비해서는 조금 올랐지만 전년 동월의 13.8%보다는 3.7%포인트나 내려앉았다. 주가수익비율(PER)의 역수로 표시되는 기대수익주가비율은 주가에 비례한 수익성을 나타내는 지표. 이 비율이 평균 10.1%라는 것은 주식 1억원어치를 갖고 있을 때 최근 1년간 기대수익이 1,010만원이라는 의미다. 반면 지난달 서울 지역 아파트매매가격지수는 118.0으로 1년 전에 비해 14.3%나 올랐다. 지난 2003년 6월 16.3%를 기록한 후 3년 만에 가장 높은 상승률로 지난달 현재 서울 지역에서 1억원짜리 아파트를 갖고 있다고 가정하면 1년 만에 1,430만원의 수익을 거뒀다는 뜻이다. 같은 액수의 주식 보유자에 비해 수익이 420만원이나 많은 셈이다. 지난달 서울 아파트매매가격지수 상승률과 기대수익주가비율의 격차(4.2%포인트)는 2003년 1월의 5.0%포인트 이후 무려 40개월 만에 최대치로 부동산시장의 불안이 좀처럼 가시지 않고 있음을 보여준다. 서울 아파트매매가격지수의 전년 동기 대비 상승률은 2002년에는 평균 30%를 넘어섰으나 2003년 2월부터 10%대로 떨어졌으며 2004년 말과 2005년 초에는 마이너스를 기록했었다. 그러나 지난해 하반기부터 점차 회복세를 나타내더니 올 들어 1월 10.43%, 2월 10.51%, 3월 11.93%, 4월 13.09%, 5월 14.3% 등으로 계속 높아지는 추세다. 반면 최근 몇 년간 두자릿수를 유지하며 서울 아파트가격 상승률을 꾸준히 상회해온 기대수익주가비율은 올 들어 1월 9.95%로 2002년 4월 이후 처음 한자릿수로 떨어진 후 9~10%대에 그치고 있다. 이에 따라 올 들어 서울 지역 부동산과 서울증시 주식의 잠재수익률 사이에 역전현상이 나타났으며, 특히 집값 상승폭이 큰 서울 강남권의 경우 격차가 더 벌어지는 것으로 추산됐다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >