|

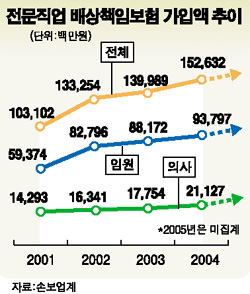

산부인과 의사 A씨는 임산부 B씨가 빈혈증세가 있다고 판단, 빈혈약을 처방했다. 그런데 A씨는 컴퓨터 입력시 착오로 Feroba(빈혈약) 대신 Femara(여성 호르몬 억제제)를 입력했다. 이후 이 사실을 알게 된 B씨는 호르몬제제가 기형을 유발할 수도 있다며 소송을 걸었고 법원은 2,500만원의 배상 판결을 내렸다. 그러나 A씨는 의사배상책임보험을 들어둔 덕분에 변호사 비용, 배상금을 모두 보험처리했다. 변호사 C씨도 전문직 배상책임보험 덕을 톡톡히 봤다. 그는 2심에서 패한 의뢰인이 대법원에 상고하겠다고 의사를 밝혔는데 상고이유서를 내는 것을 깜박한 것이다. 의뢰인은 “대법에서 이길 수 있었다”며 변호사를 상대로 소송을 냈으나 C씨는 보험회사를 통해 사건을 처리했다. 의사ㆍ변호사ㆍ기업임원 등 전문직을 상대로 한 소송이 늘어나면서 전문직 배상책임보험 가입자들이 늘고 있다. 25일 손해보험업계에 따르면 전문직 배상책임보험 규모는 납입료를 기준으로 ▦2000년 906억원 ▦2001년 1,031억원 ▦2002년 1,332억원 ▦2003년 1,399억원 ▦2004년 1,526억원 규모로 매년 증가하고 있다. 2005년 통계는 아직 나오지 않았지만 전년 대비 늘었을 것으로 업계는 전망하고 있다. ◇종류도 다양=전문인 배상책임보험이란 업무상 불법 행위로 인해 배상책임이 발생했을 경우에 보험료 한도 내에서 법률 비용, 배상금, 손해사정비 등을 지급해주는 보험이다. 종류도 다양하다. 기업임원책임배상보험부터 변호사ㆍ의사ㆍ회계사뿐만 아니라 보험중개사, 이ㆍ미용사를 상대로 한 보험까지 출시돼 있다. 이중에서 가장 수요가 많은 부분은 기업임원배상책임보험이다. 이양원 삼성화재 차장은 “IMF 이후 채권단ㆍ주주들이 경영자를 상대로 소송을 제기하는 경우가 급증하면서 대부분의 기업들이 임원배상책임보험에 가입했다”고 설명했다. 배상금 지불과 같은 주계약 외에 각종 특약도 눈길을 끈다. 의사보험의 경우 최근 ‘경호특약’이 인기를 끌고 있다. 피해자 가족들이 병원이나 집에서 의사를 상대로 위해를 가할 경우를 대비한 보험이다. 김윤대 현대해상화재 과장은 “경호특약의 경우 연 10만~18만원을 추가로 내야 하지만 보험에 가입하는 의사들이 대부분 이 특약을 선택한다”고 밝혔다. ◇보험료 비싸도 OK=전문직 종사자들은 분쟁에 패할 경우 배상금액이 워낙 크기 때문에 보험료가 비싸도 배상한도액이 높은 보험을 선호한다. 현대해상화재에 따르면 산부인과 의사보험의 경우 보험료(39만~899만원)에 따라 배상액이 5,000만원에서 2억원까지 차이가 나는데 가입자의 21% 가량이 가장 비싼 보험에 가입하고 있다. 기업들도 임원배상한도액을 늘리는 추세다. 현재 국내 기업 중에서 배상한도액이 가장 높은 회사는 S사로 2,000억원에 달한다. 이 회사는 98년에 처음 가입했을 때는 200억원 수준이었으나 한도액을 점차 높였다. 보험료만 해도 연 100억원이다. 지연구 보험개발원 팀장은 “전문직 배상책임보험 시장은 변호사 수와 비례한다고 해도 과언이 아니다”며 “앞으로 우리나라도 변호사 수가 크게 늘어나는 만큼 배상책임보험 가입자도 비례해서 증가할 것”이라고 내다봤다,

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >