|

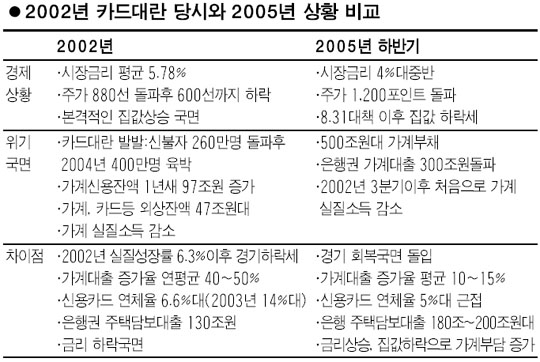

카드대란 재연 징후 곳곳서 보이는데 당국·은행권 "문제없다" 현상경 기자 hsk@sed.co.kr 지난 2002년 말 발발한 카드사태로 400만 신용불량자를 양산했던 대한민국의 '빚잔치'가 이번에는 주택담보대출이란 얼굴로 다시 찾아오는 것 아니냐는 위기감이 엄습하고 있다. 신용카드 외상판매와 달리 '집'이란 담보가 있다 뿐이지 어쨌든 가계가 큰 빚을 지고 있으며 빚덩이의 규모도 크게 늘어났다는 공통점이 두 시기가 겹쳐 보이는 이유다. 겉으로 드러난 경제상황 자체로는 "설마 지금이…"하는 생각이 앞선다. 1,200포인트를 돌파한 증시는 예년과 비교가 안될 정도로 활황세를 자랑한다. 월드컵 반짝 경기 이후 본격 하강국면으로 돌입한 2002년 말과 달리 올 하반기 내수회복세도 되살아날 경기를 예견한다. 그러나 속내를 살펴보면 불안요인이 산재해 있다. 우선 부채규모가 압도적이다. 8월 말 기준으로 시중은행들의 가계대출은 사상 최대인 300조원을 돌파했다. 이 가운데 60% 이상이 주택담보대출이다. 제2금융권 대출 및 외상잔액 등을 합한 전체 가계빚은 이미 500조원을 넘어선 것으로 추정된다. 개별 가구의 입장에서 보면 심각성은 증폭된다. 믿었던 저금리 시대가 막을 내리면서 채무가계가 물어야 할 이자부담은 더 커지게 됐다. 그나마 오를 것이라 믿었던 집값마저 8ㆍ31 빅뱅의 여파로 든든했던 담보여력을 잃어가고 있다. 상황이 이런데 쓸 수 있는 돈은 되레 줄었다. 올 3ㆍ4분기 전국가계의 실질소득은 2002년 3ㆍ4분기 이후 처음으로 감소세로 돌아섰다. 진짜 고민거리는 감독당국이나 은행권의 위기의식을 찾아보기 어렵다는 점이다. 가계부채 급증에 대한 재정경제부ㆍ금융감독원 등 당국의 대답은 2002년 말과 똑같이 "문제 없다"란 말로 끝난다. 넘치는 자산을 굴릴 곳을 찾지 못해 손쉬운 주택담보대출을 선호하는 은행권도 사정은 마찬가지. 이병윤 한국금융연구원 연구위원은 "주택담보대출 중 중도상환 대신 만기일시상환 형태가 많다 보니 담보여력 하락이 더 문제되고 있다"며 "최근 들어 비은행권의 주택담보대출 증가속도가 빨라진 점도 불안감을 높이는 요인이 되고 있다"고 지적했다. 입력시간 : 2005/11/07 18:35

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >