|

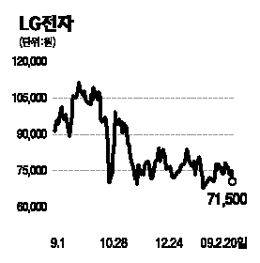

최근 LG전자는 글로벌 소비감소에 대한 우려로 상대적으로 저조한 주가 흐름을 보였다. 그러나 디자인 등을 중심으로 제품 경쟁력이 강화되면서 시장점유율을 높여나가고 있다는 점을 주목할 필요가 있다. LG전자는 정보기술(IT) 제품 수요 위축에 대비해 지난해 11월 이후 대대적인 재고축소에 나섰다. 지난해 4ㆍ4분기 말 재고자산은 전분기말의 1조1,600억원 대비 22% 감소한 9,000억원 수준이다. 이는 올 1ㆍ4분기 신제품 판매에 긍정적인 요인으로 작용할 것으로 전망된다. 휴대폰 사업에서 점유율이 낮은 유럽ㆍ아시아 지역에서 올 1ㆍ4분기 수요가 견조한 것으로 판단되며 이 지역에서 경쟁사의 부진에 따른 반사이익도 점진적으로 나타날 것으로 보인다. LG전자의 영업이익 저점은 지난해 4ㆍ4분기에 형성된 것으로 판단된다. 휴대폰 신제품 출시 및 가전 성수기 진입에 따른 점진적 수익성 회복이 예상되지만 전반적인 수요 불확실성에 의한 리스크 요인은 존재한다. 휴대폰 사업의 경우 유럽 및 아시아 시장에서 경쟁사 부진에 따른 점유율 확대와 상대적으로 부진했던 스마트폰 시장에서의 성공 여부가 주가 향방의 가장 중요한 변수가 될 것으로 예상된다. 하반기 이후 휴대폰 사업의 경쟁력 개선이 점진적으로 전 지역에 걸쳐 나타날 것으로 보인다. 투자의견 ‘매수’를 유지하고 목표주가로 10만3,000원을 제시한다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >