|

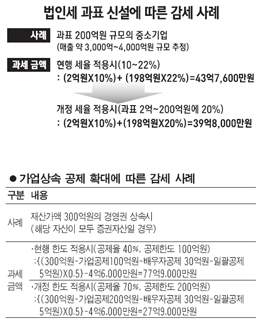

현행 법인세율 인하(세율 22%→20%)를 적용 받는 신설과표구간이 당초 정부안(2억~500억원)보다 축소되면서 상대적으로 규모가 큰 중견기업들은 감세혜택에서 제외될 것으로 전망된다. 대신 중소기업 중에서 비교적 우량한 곳들도 감세혜택을 받게 돼 경영애로 해소에 도움이 될 것으로 보인다. 아울러 가업상속 공제율과 공제한도(현행 40%, 100억원) 역시 각각 70%와 200억원으로 확대돼 경영권을 물려받을 경우 세금을 전액 공제 받는 상속재산가액이 지금보다 35억7,000만원(250억원→285억7,000만원) 늘어나게 된다. 서울경제신문이 27일 세제전문가들의 도움을 받아 국회 기획재정위원회 산하 조세소위원회가 처리한 법인세법ㆍ상속세 및 증여세법 개정안을 시뮬레이션한 결과 이같이 분석됐다. 한국세무사회 소속 김광대 세무사(서울 풍납동)는 "법인세로 과표 200억원가량의 수익을 내려면 보통 매출 3,000억~4,000억원 정도의 기업"이라며 "일반적으로 매출 5,000억원까지를 중소기업으로 보기 때문에 과표 200억원 정도면 매우 우량한 중소기업이라고 추정되며 다만 중견기업에는 해당하지 않는다"고 설명했다. 이 정도 규모의 기업이 과표 200억원을 기준으로 법인세를 낼 경우 현행대로라면 최고 22%까지의 누진세율을 적용 받아 43억7,600만원을 내야 했다. 하지만 새 개정안을 적용할 경우 최고세율이 20%로 낮아져 39억8,000만원만 납부하면 돼 약 9.5%의 세부담 감소효과(3억9,600만원)가 기대된다. 2009년을 기준으로 법인세를 신고한 법인 총 41만9,420곳 중 과표 구간 ▦100억원 초과~200억원 이하 기업은 712곳(총 부담세액 2조1,262억원) ▦200억원 초과~500억원 이하 기업 436곳(〃 2조8,053억원)) ▦500억원 초과 기업(21조9,479억원)은 369곳이다. 따라서 법인세 감세를 받는 신설과표구간 상한선이 정부안(500억원)보다 줄어든 200억원으로 내려가게 되면 약 400여곳이 감세혜택에서 제외될 것으로 추정된다. 가업상속 공제의 경우 새로 개정된 법안 적용 시 재산가액 300억원 상당의 경영권을 물려받는다면 배우자상속공제와 일괄공제까지 고려해 총 50억원(77억9,000만원→29억9,000만원)의 감세효과가 있을 것으로 추정된다. 이는 현행 공제한도 및 공제율을 적용할 때보다 64.2%의 절세가 가능한 셈이다. 다만 이는 300억원 모두가 경영상속에 필요한 자산이며 주식 형태라는 것을 가정한 것이다. 따라서 상속재산 중 가업을 잇는 것과 무관한 자산이 있다면 감세효과는 줄어든다. 반면 가업상속 이외에 1주택 관련 공제나 금융자산 관련 공제까지 포함하면 실제 공제액은 더 커질 수 있다는 게 세무사들의 설명이다. 기획재정부 관계자는 "중소기업인들의 경영의지를 고취하기 위해서는 가능하면 정부안대로 공제율을 100%로 해주고 상한선도 500억원으로 해주는 것이 바람직하다고 생각하지만 국회의 결정을 존중한다"며 "국회의 절충안으로도 가업상속의 애로가 상당히 완화됐다는 점을 기업인들이 알아줬으면 좋겠다"고 전했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >