|

|

|

석유화학 기업들이 글로벌 수요 회복에 힘입어 3ㆍ4분기 호전된 실적을 보일 것으로 예상된다. 미국ㆍ유럽ㆍ중국 등 주요 국가의 경제지표가 개선되는 등 경기가 회복 조짐을 보이면서 석유화학업종에 대한 투자 매력도 점진적으로 높아지고 있다는 평가다.

한국거래소에 따르면 유가증권시장에서 화학업종지수는 지난 7월 이후로 지난달까지 15.3%가 올라 같은 기간 코스피지수 상승률의 두 배를 넘어서는 강세를 보였다.

화학업종의 최근 강세는 미국과 유럽 등 주요 선진국과 중국의 경기가 회복 조짐을 보이며 그 동안 침체됐던 석유화학 제품에 대한 수요도 점진적으로 개선되고 있기 때문으로 풀이된다.

특히 지난 5월 이후 석유화학 업종 사이클에서 수요 변화가 나타나기 시작했다는 지적이다. 김선우 우리투자증권 연구원은 "지난 2010년 중동에서 대규모 증설 이후 공급과잉이 가장 심했던 폴리에틸린 마진이 업황의 중간 사이클 수준인 톤당 500달러 수준으로 회복했다"며 "합성섬유와 합성고무 마진 등도 반등하는 등 석유화학제품 수요의 회복 강도가 강한 상황"이라고 설명했다.

특히 경기 우려와 달리 중국의 석유화학제품 수요가 뚜렷한 회복세를 보이고 있어 고무적이다. 지난 2011년 이후 지속됐던 중국의 재고축소 사이클이 끝나고 석유화학제품의 트레이더들의 재고 확충 수요가 재개되고 있기 때문이다.

김 연구원은 "중국의 폴리에틸렌 명목 수요는 2012년 3분기를 저점으로 올 들어 지난해 같은 기간보다 12% 내외의 높은 성장을 회복하고 있다"며 "중국의 국내총생산(GDP)가 약 7% 성장에 그치고 있다는 점을 감안하면 제품 수요가 강한 상황"이라고 분석했다.

중국의 최대 수출지역인 유럽의 경기가 안정화되고 있다는 점도 중국의 수요 회복이 당분간 지속될 수 있을 것이란 전망에 힘을 싣고 있다. 유럽은 중국 전체 의류 수출의 35%를 차지하는 최대 수요 지역으로, 유럽 경기 안정화에 따라 2013년 7월 중국의 유럽쪽 의류 수출은 전월 대비 24.8% 성장했고, 전년과 비교할 때는 11.5% 상승했다.

김 연구원은 "유럽 지역의 경기 안정화는 전반적 석유화학제품 수요 회복으로 연결될 전망"이라며 "올 상반기 석유화학 경기 부진을 감안하면 2014년 2분기까지 점진적 수요 회복 등에 힘입어 석유화학제품 수요 성장세는 지속될 것"이라고 내다봤다.

석유화학제품 중에서도 부타디엔 등 타이어 계열 제품의 강세가 예상된다. 김 연구원은 "플라스틱ㆍ섬유ㆍ고무 중 타이어에 사용되는 합성고무 계열 제품의 강세가 가장 클 전망"이라며 "유럽을 비롯한 글로벌 타이어 수요가 지난 5월을 기점으로 회복되고 있고, 부타디엔 계열이 제품 공급 과잉 위협에서 가장 자유롭기 때문"이라고 설명했다.

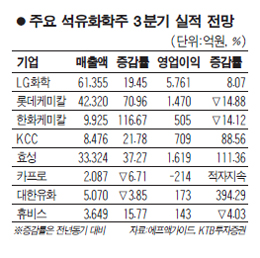

글로벌 수요와 제품가격 회복으로 3분기 석유화학업체들의 실적 전망도 긍정적이다. 폴리에틸렌(PE)ㆍ폴리프로필렌(PP) 등을 중심으로 한 업황 호전, 계절적 성수기 진행, 국제유가 강세, 전분기 대비 나프타 투입원가 개선 등에 힘입어 실적이 호전될 것이라는 분석이다.

기업별로 주요 제품에 따라 실적도 차별화 될 것으로 보인다. 유영국 KTB투자증권 연구원은 "LGLG화학이 견고한 수익성을 기록할 것으로 추정되는 가운데 롯데케미칼은 부타디엔을 제외한 제품 전반의 시황 호전과 나프타 투입원가 개선으로 상대적 실적 호전이 예상된다"며 "한화케미칼 또 한 저밀도폴리에틸렌(LDPE) 중심의 석유화학 시황 호전과 태양광 적자폭 축소 등 영향으로 실적 모멘텀이 클 것으로 예상된다"고 전망했다.

유 연구원은 또 "대한유화 또 한 PEㆍPP 시황 호조로 전 분기 대비 실적 개선 흐름이 지속될 것으로 추정된다"며 "반면 휴비스는 원재료가격 상승으로 전 분기 대비 실적 둔화가 예상되고, 카프로는 공급과잉에 따른 마진개선 지연으로 영업적자 흐름이 지속될 것"이라고 내다봤다.

LG화학 2차전지 부문 등 성장 모멘텀 뚜렷 |