|

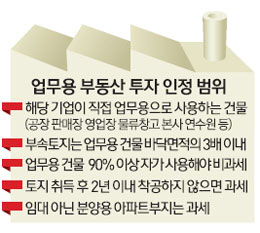

정부가 일명 사내유보금 과세로 불리는 기업소득 환류세제에서 투자로 인정되는 '업무용 부동산'의 범위를 사옥과 공장은 물론 판매·영업장·물류창고 등 해당 기업의 주요 사업에 연관되는 건물과 부속토지로 결정했다. 이 같은 업무용 건물을 짓기 위해 부지를 사는 데 쓴 매입비도 취득 이후 최대 2년 내 착공하면 투자로 인정받아 과세 대상에서 제외된다. 업무용 부동산의 범위가 포괄적으로 인정됨에 따라 현대차그룹을 비롯한 상당수 기업들이 사내유보금 과세 폭탄의 영향권에서 벗어날 것으로 보인다.

기획재정부는 16일 이 같은 내용을 담은 2014년 세법개정안 시행규칙을 확정했다고 밝혔다. 시행규칙에 따르면 사내유보금 과세에서 투자로 인정되는 업무용 건물 및 부속토지의 범위는 공장·판매장·영업장·물류창고·본사·연수원 등 기업이 직접 업무용으로 사용할 수 있는 건물이다. 다만 해당 건물이 '법인 등기부등본상 주요 목적사업'에 맞아야 한다. 부속토지(건물 연면적의 3배 이내) 매입비는 최대 2년이라는 기간 안에 착공하면 투자로 인정된다.

정부는 또 전체 건물 연면적의 10% 이상을 임대할 경우 임대하는 만큼에 대해 투자에서 제외하기로 했다. 기업이 투자 대신 임대사업에 열을 올릴 수 있는 부작용을 막는 일종의 안전장치다.

다만 건설사의 분양용 아파트 매입부지는 투자로 인정하지 않는 대신 임대사업을 위해 부지를 매입할 경우 똑같이 2년 이내에 착공하면 유보금 과세 대상에서 제외하기로 했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >